在进入第二季度财报季之际,轮动交易在美股表层之下依然十分活跃。大盘指数在高位区间震荡,这很容易让人以为市场风平浪静。但表层之下,变化很多。小盘股领先大盘股的幅度为2003年以来最大,等权重S&P 500跑赢市值加权指数,科技板块内部资金正从半导体转向超大规模云厂商。这不是一次干净利落的风格切换,而是一场变得更加精细的轮动,在板块内部循环,而非跨板块进行。

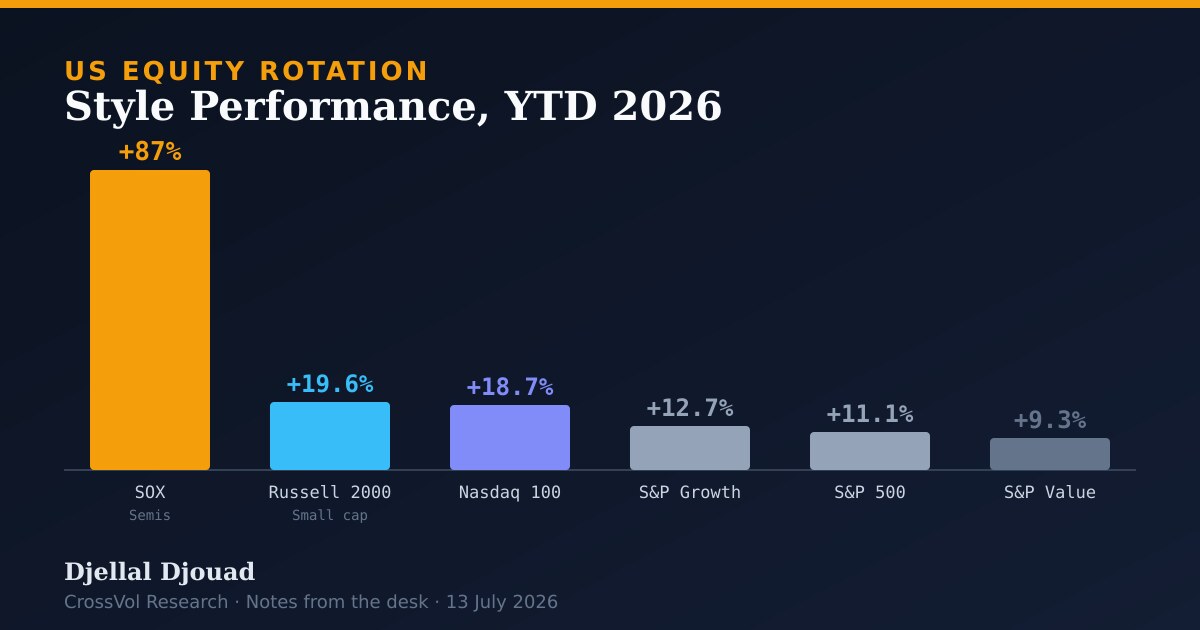

风格与指数表现,2026年年初至今

| 指数 | 年初至今回报 |

|---|---|

| 费城半导体指数SOX(半导体) | 约+87%(截至7月9日) |

| Russell 2000(小盘股) | +19.6% |

| Nasdaq 100 | +18.7% |

| S&P 500 成长指数 | +12.7% |

| S&P 500 | +11.1% |

| S&P 500 价值指数 | +9.3% |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))轮动的关键动态

- 小盘股领先大盘股。 Russell 2000在2026年上半年跑赢S&P 500近14个百分点,为2003年以来最大差距,受强劲盈利动能以及资金从超大盘科技股中撤离的更广泛轮动支撑。当市场中最小、对利率最敏感的部分领先幅度如此之大时,这说明市场广度的故事是真实的,而不是表面文章。

- 等权重与市值加权。 自5月中旬以来,等权重S&P 500一直跑赢市值加权指数。Morgan Stanley的Mike Wilson指出,S&P 1500的中位数公司目前正实现两位数的每股盈利增长,为疫情后复苏以来最强劲的水平。这是最清晰的单一信号,表明本轮上涨的扩散是基于基本面,而非少数几只股票估值倍数的扩张。

- 科技板块内部:芯片、软件与超大规模云厂商。 这不是一次简单的避险性抛售。半导体股在7月9日大涨约5%,做多拥挤度处于第94百分位,而软件股则普遍表现落后。Morgan Stanley认为半导体动能正在减弱,投资者正转向AI超大规模云厂商,Microsoft、Amazon和Meta。我在《AI债务木马》一文中梳理过这股超大规模云厂商买盘背后的资金管道,第94百分位的拥挤度正是那种一旦边际买家退场就会迅速平仓的持仓类型。

- 对冲基金调仓。 Goldman Sachs主经纪商数据显示,截至7月10日,拥挤度正在明显轮动。投资者是在重新调整自己偏好的交易,而不是退出这些交易。这一区别很重要。在满仓状态下的轮动,与降低风险敞口的行为表现截然不同。

- 全球风险偏好支撑美股。 HSBC策略师在6月30日指出,美国基金是全球风险偏好上升的主要受益者,周度股票基金流入规模为2021年3月以来最高。来自海外的买盘,正是指数能够在表层之下剧烈换手、却仍维持在高位附近的重要原因。

财报季:下一个催化剂

轮动一直在换手,却没有出现明确的方向性突破,S&P 500在高位附近区间震荡已持续约一个月。市场普遍认为,更强劲的财报支撑将是下一个潜在催化剂,它要么验证这场扩散交易,要么重新确立超大盘股的主导地位。Morgan Stanley认为,随着中位数个股盈利韧性的显现,本轮上涨将持续扩散,其偏好的表达方式是可选消费与运输板块。这正是我在《五个信号》一文中反复提及的广度问题:指数层面的走势可能看起来风平浪静,而真正的工作都是由内部结构完成的。

结论。 轮动依然在进行中,只是变得更加精细,在板块内部循环:从芯片到超大规模云厂商,从大盘股到小盘股,从成长股到等权重指数,而不是一次干净利落的风格切换。就持仓而言,这意味着更适合通过中位数个股和等权重指数来表达这种扩散,而不是去追逐已经处于第94百分位拥挤度的半导体股。第二季度财报是这场轮动的锚点。若中位数每股盈利数据保持韧性,广度交易就能延续;一旦不及预期,市场的本能反应将是立刻回流至超大盘股。

资料来源

彭博终端新闻及策略师报告,2026年6月29日至7月13日。

- 小盘股跑赢S&P 500的幅度追平2003年以来最大纪录:股票市场洞察。Bloomberg,2026年6月29日。

- Morgan Stanley策略师认为美股涨势正随盈利改善而扩散。Bloomberg,2026年7月13日。

- Morgan Stanley的Wilson认为资金正从芯片股轮动至超大规模云厂商。Bloomberg,2026年7月6日。

- 科技板块轮动持续,芯片股上涨、软件股走弱。Bloomberg News,2026年7月9日。

- 表层之下,资金正在快速轮动:股票市场洞察。Bloomberg,2026年7月10日。

- HSBC策略师认为美国基金正受益于风险偏好回升带来的轮动。Bloomberg,2026年6月30日。

- 板块轮动停不下来。Bloomberg,2026年7月2日。