Der Rotationstrade ist unter der Oberfläche der US-Aktienmärkte weiterhin sehr lebendig, mit Blick auf die Berichtssaison für das zweite Quartal. Der Leitindex bewegt sich seitwärts nahe seinen Höchstständen, was den Schluss nahelegt, dass nichts passiert. Darunter passiert jedoch eine Menge. Small Caps führen Large Caps mit dem größten Abstand seit 2003 an, der gleichgewichtete S&P 500 schlägt den kapitalgewichteten Index, und innerhalb der Technologiebranche verschiebt sich die Positionierung von Halbleitern zu den Hyperscalern. Das ist kein sauberer Stilwechsel. Es ist eine Rotation, die granular geworden ist, sie zirkuliert innerhalb der Sektoren statt zwischen ihnen.

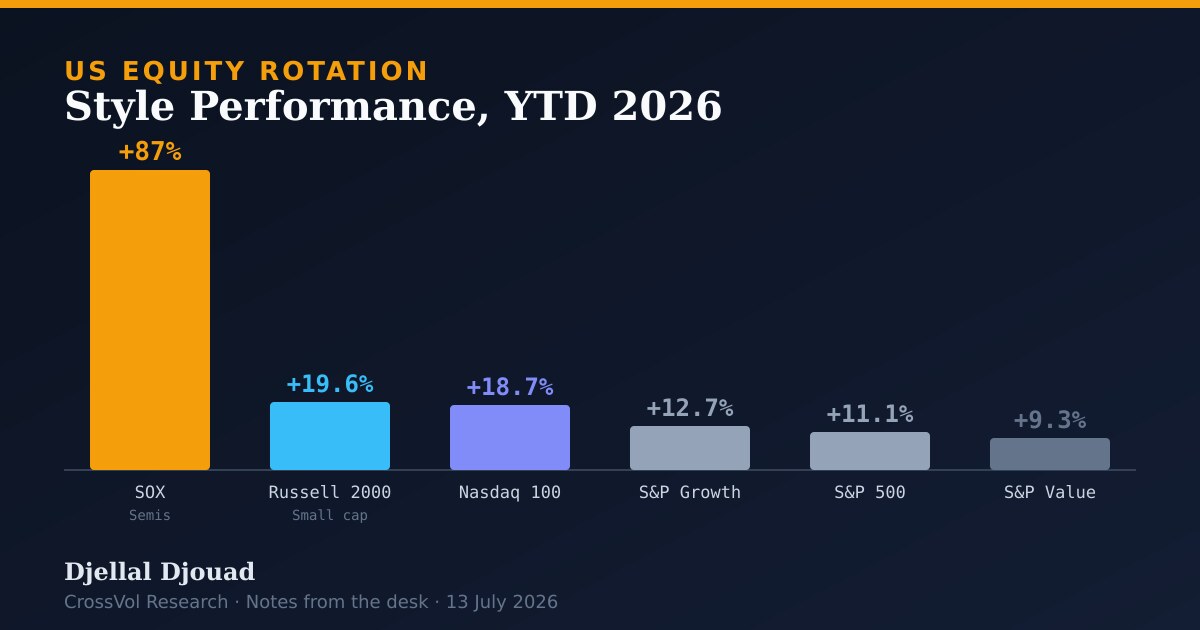

Stil- und Indexperformance, YTD 2026

| Index | YTD-Rendite |

|---|---|

| Philadelphia SOX (Halbleiter) | etwa +87 Prozent (Stand 9. Juli) |

| Russell 2000 (Small Cap) | +19.6 Prozent |

| Nasdaq 100 | +18.7 Prozent |

| S&P 500 Growth | +12.7 Prozent |

| S&P 500 | +11.1 Prozent |

| S&P 500 Value | +9.3 Prozent |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))Zentrale Rotationsdynamiken

- Small Caps führen vor Large Caps. Der Russell 2000 hat den S&P 500 in der ersten Hälfte von 2026 um fast 14 Prozentpunkte übertroffen, der größte derartige Abstand seit 2003, getragen von starkem Gewinnmomentum und der breiteren Rotation weg von Mega-Cap-Tech. Wenn der kleinste, zinssensibelste Teil des Marktes derart deutlich führt, zeigt das, dass die Breite der Rally real ist und kein bloßes Schlagzeilenphänomen.

- Equal-Weight gegen Cap-Weight. Der gleichgewichtete S&P 500 übertrifft den kapitalgewichteten Index seit Mitte Mai. Mike Wilson von Morgan Stanley stellt fest, dass das mediane Unternehmen im S&P 1500 derzeit ein zweistelliges Gewinnwachstum je Aktie liefert, das stärkste seit der Erholung nach Covid. Das ist das eindeutigste Signal dafür, dass sich die Rally auf Basis der Fundamentaldaten verbreitert und nicht durch Multiple-Expansion bei einer Handvoll Namen.

- Innerhalb der Techbranche: Chips gegen Software gegen Hyperscaler. Das ist keine einfache Risk-off-Bewegung. Halbleiter legten am 9. Juli um etwa 5 Prozent zu und weisen eine Long-Überfüllung auf dem 94. Perzentil auf, während Software insgesamt hinterherhinkt. Morgan Stanley sieht das Momentum bei Halbleitern nachlassen, da Investoren zu den KI-Hyperscalern Microsoft, Amazon und Meta wechseln. Ich habe die Mechanik hinter dieser Hyperscaler-Nachfrage in The AI Debt Trojan nachgezeichnet, und eine Überfüllung auf dem 94. Perzentil ist genau die Art von Positionierung, die sich schnell auflöst, sobald der marginale Käufer aussteigt.

- Repositionierung der Hedgefonds. Prime-Brokerage-Daten von Goldman Sachs zeigen zum Stand 10. Juli eine deutliche Rotation in der Positionierung. Investoren ordnen ihre bevorzugten Trades neu, sie steigen nicht aus. Dieser Unterschied ist wichtig. Rotation innerhalb eines voll investierten Buchs verhält sich sehr anders als ein De-Risking.

- Globale Risikobereitschaft stützt die USA. Strategen von HSBC stellten zum Stand 30. Juni fest, dass US-Fonds die Hauptnutznießer der steigenden globalen Risikobereitschaft sind, mit wöchentlichen Aktienfondszuflüssen auf dem höchsten Stand seit März 2021. Die Nachfrage aus dem Ausland ist ein wichtiger Grund dafür, dass der Index darunter heftig umschichten kann und dennoch nahe seinen Höchstständen bleibt.

Die Berichtssaison als nächster Katalysator

Die Rotation schichtet seit etwa einem Monat um, ohne einen klaren Richtungsausbruch, während der S&P 500 weitgehend seitwärts nahe seinen Höchstständen verläuft. Ein stärkerer Anker durch die Berichtssaison wird weithin als der nächste mögliche Katalysator gesehen, jenes Ereignis, das entweder den Verbreiterungstrade bestätigt oder die Dominanz der Mega-Caps wiederherstellt. Morgan Stanley geht davon aus, dass sich die Rally durch die Widerstandsfähigkeit der Gewinne bei der medianen Aktie weiter verbreitert, mit Konsumgütern des nicht täglichen Bedarfs und Transport als bevorzugten Ausdrucksformen. Das ist dieselbe Breitenfrage, auf die ich in Five Signals immer wieder zurückgekommen bin: Das Tape kann auf Indexebene ruhig wirken, während die interne Struktur die ganze Arbeit leistet.

Fazit. Die Rotation ist weiterhin im Gange. Sie ist einfach granularer geworden, sie zirkuliert innerhalb der Sektoren, von Chips zu Hyperscalern, von Large Cap zu Small Cap, von Growth zu Equal-Weight, statt eines sauberen Stilwechsels. Für ein Buch spricht das dafür, die Verbreiterung über die mediane Aktie und den Equal-Weight-Index abzubilden, statt den Halbleitern hinterherzujagen, die bereits eine Überfüllung auf dem 94. Perzentil tragen. Die Q2-Zahlen sind der Anker. Ein widerstandsfähiger medianer Gewinnausweis je Aktie hält den Breitentrade am Leben. Verfehlt er das, geht der Reflex direkt zurück in die Mega-Caps.

Quellen

Bloomberg-Terminal-News und Strategennotizen, 29. Juni bis 13. Juli 2026.

- Small Caps Track Largest S&P 500 Lead Since 2003: Equity Insight. Bloomberg, 29. Juni 2026.

- Morgan Stanley Strategists See US Rally Broadening on Earnings. Bloomberg, 13. Juli 2026.

- Morgan Stanley's Wilson Sees Rotation From Chips to Hyperscalers. Bloomberg, 6. Juli 2026.

- Chipmakers Rally and Software Slumps as Tech Rotation Continues. Bloomberg News, 9. Juli 2026.

- The Crowd Is Rotating Fast Beneath the Surface: Equity Insight. Bloomberg, 10. Juli 2026.

- HSBC Strategists See US Funds Benefit From Risk-On Rotation. Bloomberg, 30. Juni 2026.

- Sector Rotation Can't Stop, Won't Stop. Bloomberg, 2. Juli 2026.