La rotación sigue muy viva bajo la superficie de la renta variable estadounidense de cara a la temporada de resultados del segundo trimestre. El índice principal se mantiene en rango cerca de sus máximos, lo que hace fácil concluir que no pasa nada. Por debajo, pasan muchas cosas. Las small caps lideran a las large caps por el margen más amplio desde 2003, el S&P 500 equal-weight supera al cap-weight, y dentro de tecnología el consenso rota de los semiconductores hacia los hyperscalers. Esto no es un cambio de estilo limpio. Es una rotación que se ha vuelto granular, que circula dentro de los sectores en lugar de entre ellos.

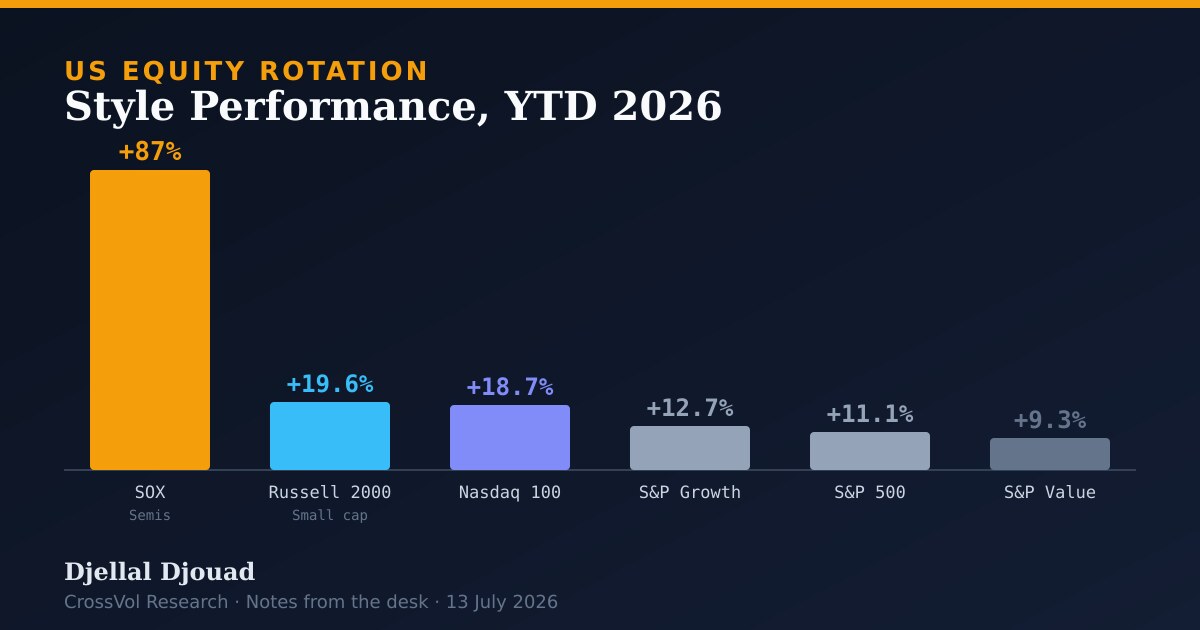

Rendimiento por estilo e índice, acumulado 2026

| Índice | Rendimiento acumulado |

|---|---|

| Philadelphia SOX (Semiconductores) | cerca de +87 percent (a fecha de Jul 9) |

| Russell 2000 (Small Cap) | +19.6 percent |

| Nasdaq 100 | +18.7 percent |

| S&P 500 Growth | +12.7 percent |

| S&P 500 | +11.1 percent |

| S&P 500 Value | +9.3 percent |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))Dinámicas clave de la rotación

- Small caps liderando a las large caps. El Russell 2000 ha superado al S&P 500 por casi 14 puntos porcentuales en la primera mitad de 2026, la brecha más amplia desde 2003, respaldada por un fuerte momentum de resultados y la rotación más amplia que se aleja de la tecnología de mega capitalización. Cuando la parte más pequeña y más sensible a las tasas del mercado lidera por este margen, te está diciendo que la historia de amplitud (breadth) es real, no un artefacto de titular.

- Equal-weight frente a cap-weight. El S&P 500 equal-weight ha superado al índice cap-weight desde mediados de mayo. Mike Wilson, de Morgan Stanley, señala que la empresa mediana del S&P 1500 está entregando ahora un crecimiento de BPA de dos dígitos, el más fuerte desde la recuperación post-Covid. Esa es la señal más limpia de que el rally se está ampliando por fundamentales y no por expansión de múltiplos en un puñado de nombres.

- Dentro de tecnología, chips frente a software frente a hyperscalers. Esto no es un simple movimiento de risk-off. Los semiconductores subieron cerca de 5 percent el July 9 y cargan un crowding largo en el percentil 94th, mientras que el software se ha quedado ampliamente rezagado. Morgan Stanley ve que el momentum se desvanece en los chips mientras los inversores rotan hacia los hyperscalers de IA, Microsoft, Amazon y Meta. Yo rastreé la fontanería de esa demanda por hyperscalers en The AI Debt Trojan, y un crowding en el percentil 94th es exactamente el tipo de posicionamiento que se deshace rápido cuando el comprador marginal se aparta.

- Reposicionamiento de hedge funds. Los datos de prime brokerage de Goldman Sachs a fecha de July 10 muestran que el crowding está rotando de forma decisiva. Los inversores están reorganizando sus operaciones favoritas, no saliendo de ellas. Esa distinción importa. Una rotación dentro de un libro totalmente invertido se comporta muy distinto de un de-risking.

- El apetito de riesgo global sostiene a EE. UU. Los estrategas de HSBC señalaron a fecha de June 30 que los fondos estadounidenses son el principal beneficiario del creciente apetito de riesgo global, con entradas semanales a fondos de renta variable en su nivel más alto desde March 2021. La demanda desde el exterior explica en buena parte por qué el índice puede moverse con violencia por debajo y aun así mantenerse cerca de sus máximos.

La temporada de resultados como próximo catalizador

La rotación ha seguido moviéndose sin una ruptura direccional definitiva, con el S&P 500 en gran medida en rango cerca de sus máximos desde hace cerca de un mes. Un ancla de resultados más sólida es vista de forma generalizada como el próximo catalizador potencial, lo que validaría el trade de ampliación o reafirmaría el dominio de las mega caps. Morgan Stanley ve que el rally sigue ampliándose por la resiliencia de resultados en la acción mediana, con consumo discrecional y transportes como sus expresiones preferidas. Esta es la misma pregunta de amplitud (breadth) a la que volví una y otra vez en Five Signals: la cinta puede parecer tranquila a nivel de índice mientras los internos hacen todo el trabajo.

En resumen. La rotación sigue en juego. Simplemente se ha vuelto más granular, circulando dentro de los sectores, de chips a hyperscalers, de large cap a small cap, de growth a equal-weight, en lugar de un cambio de estilo limpio. Para un book, eso aboga por expresar la ampliación a través de la acción mediana y del índice equal-weight, en lugar de perseguir los semis que ya cargan un crowding en el percentil 94th. Los resultados del segundo trimestre son el ancla. Un dato de BPA mediano resiliente mantiene vivo el trade de amplitud. Si falla ahí, el reflejo es volver directo a las mega caps.

Fuentes

Noticias de terminal Bloomberg y notas de estrategas, del 29 June al 13 July 2026.

- Small Caps Track Largest S&P 500 Lead Since 2003: Equity Insight. Bloomberg, 29 June 2026.

- Morgan Stanley Strategists See US Rally Broadening on Earnings. Bloomberg, 13 July 2026.

- Morgan Stanley's Wilson Sees Rotation From Chips to Hyperscalers. Bloomberg, 6 July 2026.

- Chipmakers Rally and Software Slumps as Tech Rotation Continues. Bloomberg News, 9 July 2026.

- The Crowd Is Rotating Fast Beneath the Surface: Equity Insight. Bloomberg, 10 July 2026.

- HSBC Strategists See US Funds Benefit From Risk-On Rotation. Bloomberg, 30 June 2026.

- Sector Rotation Can't Stop, Won't Stop. Bloomberg, 2 July 2026.