La rotazione è ancora molto viva sotto la superficie dell'azionario USA in vista della stagione degli utili del secondo trimestre. L'indice principale resta in un range vicino ai massimi, il che rende facile concludere che non stia succedendo nulla. Sotto la superficie, invece, sta succedendo molto. Le small cap guidano le large cap con il margine più ampio dal 2003, l'S&P 500 equal-weight batte il cap-weight, e all'interno del settore tecnologico il mercato sta ruotando dai semiconduttori verso gli hyperscaler. Non è uno spostamento di stile netto. È una rotazione diventata granulare, che ruota all'interno dei settori più che tra i settori.

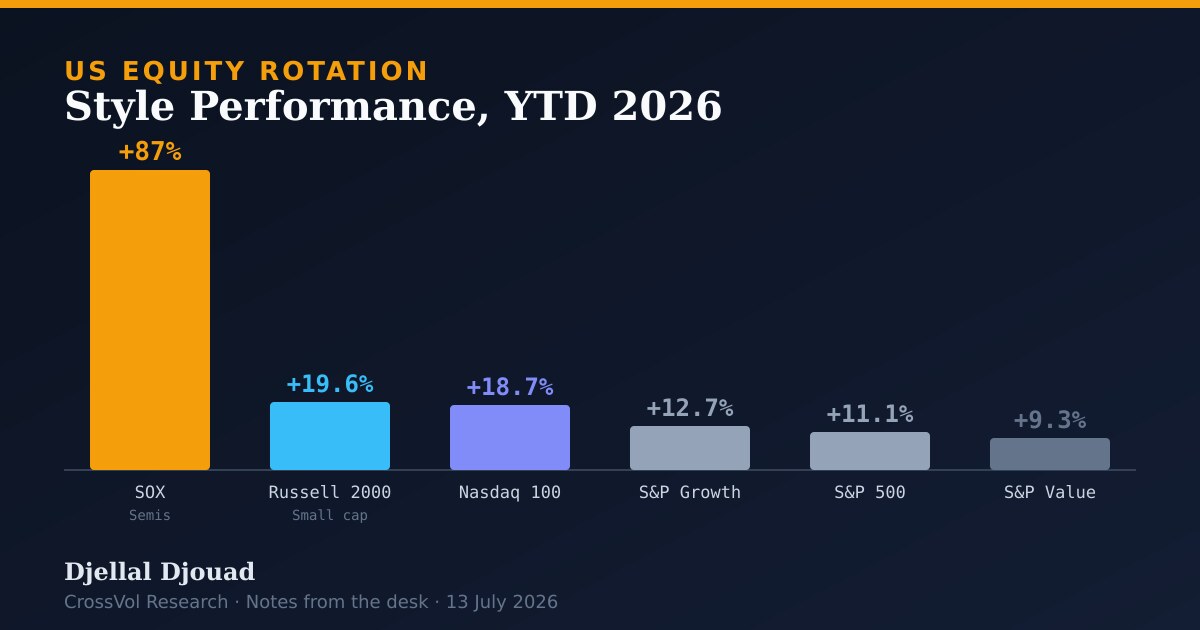

Performance di stili e indici, YTD 2026

| Indice | Rendimento YTD |

|---|---|

| Philadelphia SOX (Semiconduttori) | circa +87 percent (al 9 luglio) |

| Russell 2000 (Small Cap) | +19.6 percent |

| Nasdaq 100 | +18.7 percent |

| S&P 500 Growth | +12.7 percent |

| S&P 500 | +11.1 percent |

| S&P 500 Value | +9.3 percent |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))Le dinamiche chiave della rotazione

- Le small cap guidano le large cap. Il Russell 2000 ha sovraperformato l'S&P 500 di quasi 14 punti percentuali nel primo semestre del 2026, il divario più ampio dal 2003, sostenuto da un solido momentum degli utili e dalla più ampia rotazione lontano dal tech mega-cap. Quando la parte più piccola e più sensibile ai tassi del mercato guida in questa misura, sta segnalando che la storia dell'ampiezza (breadth) è reale, non un artefatto da titolo di giornale.

- Equal-weight contro cap-weight. L'S&P 500 equal-weight ha sovraperformato l'indice cap-weight da metà maggio. Mike Wilson di Morgan Stanley osserva che l'azienda mediana dell'S&P 1500 sta ora registrando una crescita dell'EPS a doppia cifra, la più forte dalla ripresa post-Covid. È il segnale più pulito che il rally si sta allargando su basi fondamentali piuttosto che su un'espansione dei multipli concentrata in poche azioni.

- Dentro il tech, chip contro software contro hyperscaler. Non è un semplice movimento di risk-off. I semiconduttori sono balzati di circa 5 percent il 9 luglio e portano un affollamento long al 94th percentile, mentre il software ha ampiamente arrancato. Morgan Stanley vede il momentum affievolirsi nei semi mentre gli investitori si spostano verso gli hyperscaler dell'AI, Microsoft, Amazon e Meta. Ho ricostruito l'idraulica di quella domanda sugli hyperscaler in The AI Debt Trojan, e un affollamento al 94th percentile è esattamente il tipo di posizionamento che si smonta rapidamente quando il compratore marginale si ritira.

- Riposizionamento degli hedge fund. I dati di prime brokerage di Goldman Sachs al 10 luglio mostrano un affollamento in rotazione decisa. Gli investitori stanno riorganizzando i loro trade preferiti, non uscendone. Questa distinzione conta. Una rotazione all'interno di un book pienamente investito si comporta in modo molto diverso da un de-risking.

- L'appetito globale per il rischio sostiene gli USA. Gli strategist di HSBC hanno osservato al 30 giugno che i fondi USA sono i principali beneficiari del crescente appetito globale per il rischio, con afflussi settimanali nei fondi azionari ai massimi da March 2021. La domanda dall'estero è gran parte del motivo per cui l'indice può agitarsi violentemente sotto la superficie e restare comunque vicino ai massimi.

La stagione degli utili come prossimo catalizzatore

La rotazione ha continuato a rimescolarsi senza una rottura direzionale definitiva, con l'S&P 500 sostanzialmente in un range vicino ai massimi da circa un mese. Un'ancora di utili più solida è ampiamente considerata come il prossimo potenziale catalizzatore, l'elemento che validerà l'allargamento del trade oppure riaffermerà il dominio dei mega-cap. Morgan Stanley vede il rally continuare ad allargarsi sulla resilienza degli utili del titolo mediano, con consumer discretionary e trasporti come le sue espressioni preferite. È la stessa domanda sull'ampiezza a cui continuavo a tornare in Five Signals: il tape può sembrare calmo a livello di indice mentre gli elementi interni fanno tutto il lavoro.

In sintesi. La rotazione è ancora in gioco. È semplicemente diventata più granulare, ruotando all'interno dei settori, dai chip agli hyperscaler, dai large cap alle small cap, dal growth all'equal-weight, piuttosto che uno spostamento di stile netto. Per un book, questo suggerisce di esprimere l'allargamento attraverso il titolo mediano e l'indice equal-weight piuttosto che rincorrere i semi che già portano un affollamento al 94th percentile. Gli utili del secondo trimestre sono l'ancora. Un dato di EPS mediano resiliente mantiene vivo il trade dell'ampiezza. Una delusione lì, e il riflesso è tornare dritti sui mega cap.

Fonti

Bloomberg terminal news e note degli strategist, 29 giugno al 13 luglio 2026.

- Small Caps Track Largest S&P 500 Lead Since 2003: Equity Insight. Bloomberg, 29 giugno 2026.

- Morgan Stanley Strategists See US Rally Broadening on Earnings. Bloomberg, 13 luglio 2026.

- Morgan Stanley's Wilson Sees Rotation From Chips to Hyperscalers. Bloomberg, 6 luglio 2026.

- Chipmakers Rally and Software Slumps as Tech Rotation Continues. Bloomberg News, 9 luglio 2026.

- The Crowd Is Rotating Fast Beneath the Surface: Equity Insight. Bloomberg, 10 luglio 2026.

- HSBC Strategists See US Funds Benefit From Risk-On Rotation. Bloomberg, 30 giugno 2026.

- Sector Rotation Can't Stop, Won't Stop. Bloomberg, 2 luglio 2026.