2분기 실적 시즌을 앞두고 미국 증시 저변에서는 로테이션 트레이드가 여전히 활발하게 진행 중이다. 대표 지수는 고점 부근에서 박스권에 머물러 있어 겉으로는 아무 일도 없는 것처럼 보이기 쉽다. 그러나 그 밑에서는 많은 일이 벌어지고 있다. 스몰캡은 2003년 이후 가장 큰 격차로 대형주를 앞서고 있고, 동일가중 S&P 500은 시가총액가중 지수를 이기고 있으며, 기술주 내부에서는 자금이 반도체에서 하이퍼스케일러로 옮겨가고 있다. 이는 단순한 스타일 전환이 아니다. 섹터 간 이동이 아니라 섹터 내부에서 순환하는, 더 세분화된 로테이션이다.

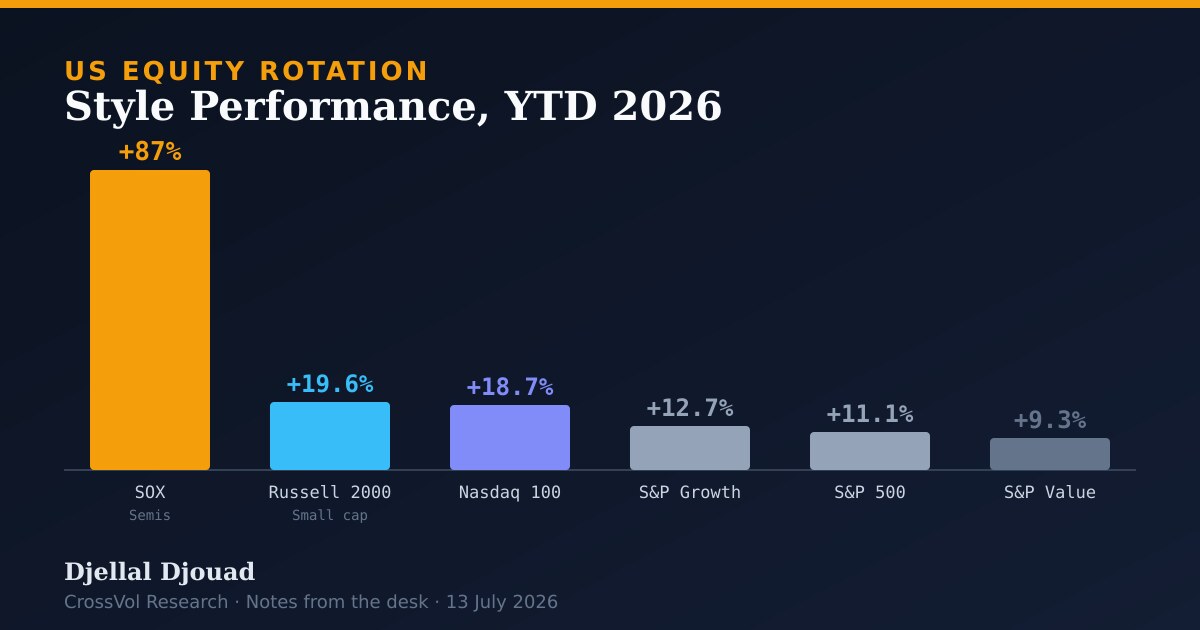

스타일 및 지수 성과, 2026년 연초 이후

| 지수 | 연초 이후 수익률 |

|---|---|

| 필라델피아 SOX (반도체) | 약 +87퍼센트 (7월 9일 기준) |

| Russell 2000 (스몰캡) | +19.6퍼센트 |

| Nasdaq 100 | +18.7퍼센트 |

| S&P 500 Growth | +12.7퍼센트 |

| S&P 500 | +11.1퍼센트 |

| S&P 500 Value | +9.3퍼센트 |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))핵심 로테이션 동학

- 스몰캡이 대형주를 앞서다. Russell 2000은 2026년 상반기 동안 S&P 500을 거의 14 퍼센트포인트 앞섰다. 이는 2003년 이후 가장 큰 격차로, 견조한 실적 모멘텀과 메가캡 기술주에서 벗어나는 광범위한 로테이션이 뒷받침하고 있다. 시장에서 가장 작고 금리에 가장 민감한 부분이 이 정도로 앞선다는 것은, 이번 상승의 확산이 헤드라인이 만든 착시가 아니라 실재한다는 신호다.

- 동일가중 대 시가총액가중. 동일가중 S&P 500 지수는 5월 중순 이후 시가총액가중 지수를 앞서고 있다. Morgan Stanley의 Mike Wilson은 S&P 1500 중위 기업의 주당순이익(EPS) 증가율이 현재 두 자릿수를 기록 중이며, 이는 코로나19 이후 회복기 이래 가장 강한 수준이라고 지적한다. 이는 이번 랠리가 소수 종목의 밸류에이션 배수 확대가 아니라 펀더멘털을 바탕으로 확산되고 있음을 보여주는 가장 명확한 신호다.

- 기술주 내부, 반도체 대 소프트웨어 대 하이퍼스케일러. 이는 단순한 리스크오프 움직임이 아니다. 반도체는 7월 9일 약 5퍼센트 급등했고 롱 포지션 쏠림은 94번째 백분위수에 달해 있는 반면, 소프트웨어는 전반적으로 부진했다. Morgan Stanley는 투자자들이 AI 하이퍼스케일러인 Microsoft, Amazon, Meta로 옮겨가면서 반도체의 모멘텀이 약화되고 있다고 본다. 필자는 The AI Debt Trojan에서 이 하이퍼스케일러 매수세의 배관 구조를 추적한 바 있는데, 94번째 백분위수의 쏠림은 한계 매수 주체가 발을 빼는 순간 빠르게 풀리는 전형적인 포지셔닝이다.

- 헤지펀드 리포지셔닝. Goldman Sachs의 7월 10일 기준 프라임 브로커리지 데이터는 쏠림이 뚜렷하게 로테이션하고 있음을 보여준다. 투자자들은 선호 트레이드를 청산하는 것이 아니라 재배치하고 있다. 이 구분은 중요하다. 완전히 투자된 포트폴리오 내부의 로테이션은 리스크 축소(디리스킹)와는 전혀 다르게 움직인다.

- 글로벌 리스크 선호가 미국을 지지하다. HSBC 전략가들은 6월 30일 기준으로 글로벌 리스크 선호 확대의 최대 수혜자가 미국 펀드라고 지적했으며, 주간 주식형 펀드 유입액은 2021년 3월 이후 최고 수준을 기록했다. 해외에서 유입되는 매수세는 지수가 저변에서 격렬하게 요동치면서도 고점 부근을 유지할 수 있는 큰 이유 중 하나다.

다음 촉매로서의 실적 시즌

로테이션은 뚜렷한 방향성 이탈 없이 계속 순환하고 있으며, S&P 500은 약 한 달째 고점 부근에서 대체로 박스권에 머물러 있다. 더 뚜렷한 실적 앵커가 다음 잠재적 촉매로 널리 여겨지고 있으며, 이는 확산 트레이드를 확인시켜주거나 혹은 메가캡의 지배력을 다시 확인시켜줄 재료다. Morgan Stanley는 중위 종목의 실적 견조함을 바탕으로 랠리의 확산이 계속될 것으로 보며, 선호 표현 수단으로 임의소비재와 운송주를 꼽는다. 이는 필자가 Five Signals에서 계속 되짚었던 것과 같은 문제다. 지수 차원의 테이프는 잔잔해 보여도, 내부에서는 모든 작업이 이루어지고 있을 수 있다는 것.

결론. 로테이션은 여전히 진행 중이다. 다만 명확한 스타일 전환이라기보다는, 섹터 내부에서 순환하는(반도체에서 하이퍼스케일러로, 대형주에서 스몰캡으로, 성장주에서 동일가중으로) 더 세분화된 형태로 바뀌었을 뿐이다. 포트폴리오 관점에서는 이미 94번째 백분위수의 쏠림을 지닌 반도체를 뒤쫓기보다는, 중위 종목과 동일가중 지수를 통해 이 확산세를 표현하는 편이 낫다는 결론이 나온다. 2분기 실적이 앵커다. 중위 EPS 발표가 견조하면 이 확산 트레이드는 계속 살아남는다. 만약 그 지표가 부진하다면, 반사적으로 다시 메가캡으로 회귀하게 될 것이다.

출처

블룸버그 터미널 뉴스 및 전략가 노트, 2026년 6월 29일부터 7월 13일까지.

- 스몰캡, 2003년 이후 최대 S&P 500 우위 기록: Equity Insight. Bloomberg, 2026년 6월 29일.

- Morgan Stanley 전략가들, 실적을 바탕으로 미국 증시 랠리 확산 전망. Bloomberg, 2026년 7월 13일.

- Morgan Stanley의 Wilson, 반도체에서 하이퍼스케일러로의 로테이션 전망. Bloomberg, 2026년 7월 6일.

- 기술주 로테이션 지속 속 반도체는 랠리, 소프트웨어는 부진. Bloomberg News, 2026년 7월 9일.

- 저변에서 빠르게 로테이션하는 쏠림: Equity Insight. Bloomberg, 2026년 7월 10일.

- HSBC 전략가들, 리스크온 로테이션의 수혜는 미국 펀드라고 전망. Bloomberg, 2026년 6월 30일.

- 섹터 로테이션은 멈추지 않는다. Bloomberg, 2026년 7월 2일.