لا تزال صفقة التناوب حية تماما تحت سطح الأسهم الأمريكية مع اقتراب موسم أرباح الربع الثاني. يبقى المؤشر الرئيسي متذبذبا ضمن نطاق قريب من مستوياته القياسية، مما يسهل الاستنتاج بأن لا شيء يحدث. لكن في الأعماق، هناك الكثير مما يحدث. تتصدر الشركات صغيرة القيمة السوقية الشركات كبيرة القيمة السوقية بأوسع هامش منذ عام 2003، ويتفوق مؤشر S&P 500 ذو الوزن المتساوي على المؤشر ذي الوزن حسب القيمة السوقية، وداخل قطاع التكنولوجيا ينتقل الحشد من أشباه الموصلات إلى عمالقة الحوسبة السحابية. هذا ليس تحولا نمطيا واضحا. إنه تناوب أصبح أكثر دقة، يدور داخل القطاعات بدلا من الانتقال بينها.

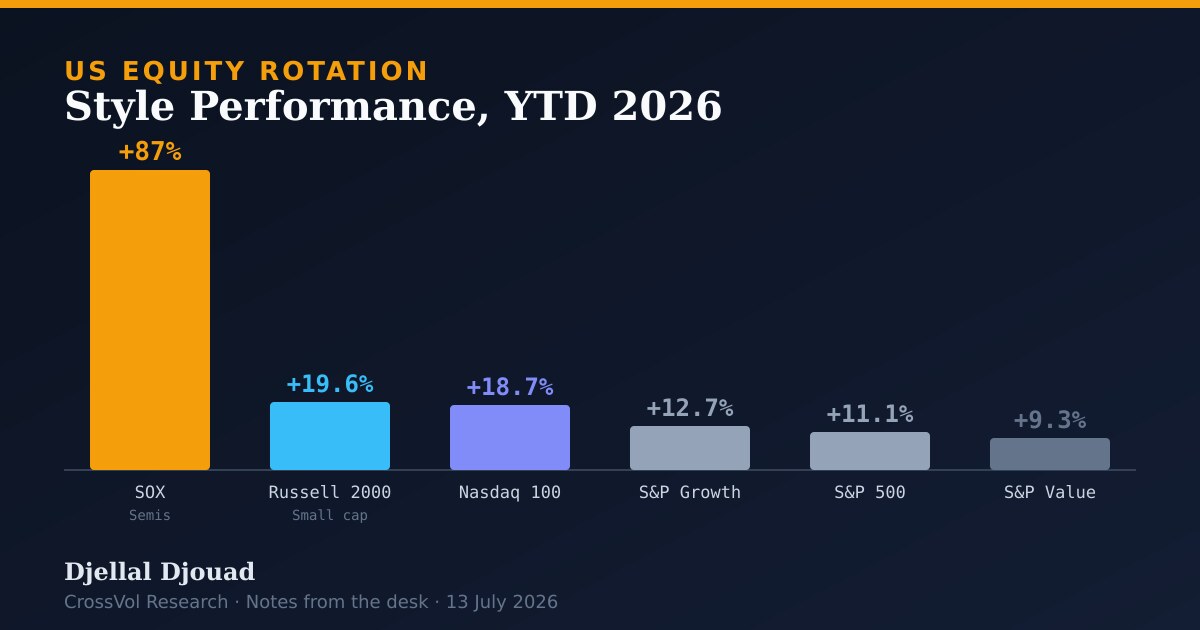

أداء الأنماط والمؤشرات منذ بداية العام 2026

| المؤشر | العائد منذ بداية العام |

|---|---|

| مؤشر فيلادلفيا لأشباه الموصلات (SOX) | نحو +87 percent (حتى Jul 9) |

| Russell 2000 (الشركات صغيرة القيمة السوقية) | +19.6 percent |

| Nasdaq 100 | +18.7 percent |

| S&P 500 (نمو) | +12.7 percent |

| S&P 500 | +11.1 percent |

| S&P 500 (قيمة) | +9.3 percent |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))ديناميكيات التناوب الرئيسية

- الشركات صغيرة القيمة السوقية تتصدر الشركات كبيرة القيمة السوقية. تفوق مؤشر Russell 2000 على مؤشر S&P 500 بنحو 14 نقطة مئوية خلال النصف الأول من عام 2026، وهو أكبر فارق من نوعه منذ 2003، بدعم من زخم قوي في الأرباح والتناوب الأوسع بعيدا عن أسهم التكنولوجيا العملاقة. عندما يتصدر الجزء الأصغر والأكثر حساسية لأسعار الفائدة في السوق بهذا القدر، فهذا يشير إلى أن قصة الاتساع حقيقية وليست مجرد انطباع عابر من العناوين.

- الوزن المتساوي مقابل الوزن حسب القيمة السوقية. تفوق مؤشر S&P 500 ذو الوزن المتساوي على المؤشر ذي الوزن حسب القيمة السوقية منذ منتصف مايو. ويشير Mike Wilson من Morgan Stanley إلى أن الشركة المتوسطة ضمن مؤشر S&P 1500 تحقق حاليا نموا في ربحية السهم بخانتين عشريتين، وهو الأقوى منذ التعافي التالي لجائحة كوفيد. وهذه هي أوضح إشارة منفردة على أن الارتفاع يتسع على أساس الأساسيات وليس على توسع مضاعفات التقييم في حفنة من الأسهم.

- داخل قطاع التكنولوجيا: أشباه الموصلات مقابل البرمجيات مقابل عمالقة الحوسبة السحابية. هذه ليست حركة تجنب مخاطرة بسيطة. قفزت أسهم أشباه الموصلات بنحو 5 percent يوم July 9 وتحمل ازدحاما كبيرا في المراكز الشرائية الطويلة عند المئين 94th، في حين تخلفت البرمجيات بشكل عام. وترى Morgan Stanley أن الزخم يتراجع في أشباه الموصلات مع تحول المستثمرين نحو عمالقة الحوسبة السحابية المرتبطة بالذكاء الاصطناعي، Microsoft وAmazon وMeta. وقد تتبعت آلية عرض عمالقة الحوسبة السحابية هذه في حصان طروادة الديون في الذكاء الاصطناعي، والازدحام عند المئين 94th هو بالضبط نوع التموضع الذي ينفك بسرعة عندما ينسحب المشتري الهامشي.

- إعادة تموضع صناديق التحوط. تظهر بيانات وحدة الوساطة الرئيسية لدى Goldman Sachs حتى July 10 أن الازدحام يتناوب بشكل حاسم. فالمستثمرون يعيدون ترتيب صفقاتهم المفضلة، لا يخرجون منها. وهذا الفارق مهم. فالتناوب داخل محفظة مستثمرة بالكامل يتصرف بشكل مختلف تماما عن عملية خفض المخاطرة.

- شهية المخاطرة العالمية تدعم الولايات المتحدة. أشار استراتيجيو HSBC حتى June 30 إلى أن الصناديق الأمريكية هي المستفيد الرئيسي من ارتفاع شهية المخاطرة العالمية، مع تدفقات أسبوعية إلى صناديق الأسهم عند أعلى مستوياتها منذ March 2021. والطلب القادم من الخارج جزء كبير من سبب قدرة المؤشر على التحرك بعنف تحت السطح مع بقائه قرب مستوياته القياسية.

موسم الأرباح باعتباره المحفز القادم

ظل التناوب يدور دون كسر اتجاهي حاسم، مع بقاء مؤشر S&P 500 متذبذبا إلى حد كبير ضمن نطاق قريب من مستوياته القياسية لنحو شهر. ويُنظر على نطاق واسع إلى مرتكز أرباح أقوى باعتباره المحفز المحتمل التالي، أي العامل الذي إما يؤكد صحة صفقة الاتساع أو يعيد فرض هيمنة الأسهم العملاقة. وترى Morgan Stanley أن الارتفاع سيواصل الاتساع بفضل صمود الأرباح في السهم المتوسط، مع تفضيل قطاعي السلع الاستهلاكية الكمالية والنقل كأفضل تعبير عن ذلك. وهذا هو سؤال الاتساع نفسه الذي ظللت أعود إليه في Five Signals: فقد يبدو الأداء هادئا على مستوى المؤشر بينما تقوم التفاصيل الداخلية بكل العمل.

الخلاصة. لا يزال التناوب قائما. لقد أصبح ببساطة أكثر دقة وتفصيلا، يدور داخل القطاعات، من أشباه الموصلات إلى عمالقة الحوسبة السحابية، ومن الشركات كبيرة القيمة السوقية إلى الشركات صغيرة القيمة السوقية، ومن أسهم النمو إلى الوزن المتساوي، بدلا من تحول نمطي واضح. وبالنسبة لمحفظة استثمارية، فإن ذلك يدعم التعبير عن هذا الاتساع من خلال السهم المتوسط ومؤشر الوزن المتساوي بدلا من ملاحقة أشباه الموصلات التي تحمل بالفعل ازدحاما عند المئين 94th. أرباح الربع الثاني هي المرتكز. فطباعة ربحية سهم متوسطة صامدة تبقي صفقة الاتساع حية. أما إذا جاءت مخيبة، فإن رد الفعل المباشر سيكون العودة إلى الأسهم العملاقة.

المصادر

أخبار طرفية Bloomberg وملاحظات الاستراتيجيين، من 29 June إلى 13 July 2026.

- تتبع الشركات صغيرة القيمة السوقية أكبر تقدم لها على S&P 500 منذ 2003: تحليل الأسهم. Bloomberg, 29 June 2026.

- استراتيجيو Morgan Stanley يرون اتساع الارتفاع الأمريكي بفعل الأرباح. Bloomberg, 13 July 2026.

- Wilson من Morgan Stanley يرى تناوبا من أشباه الموصلات إلى عمالقة الحوسبة السحابية. Bloomberg, 6 July 2026.

- ارتفاع أسهم صانعي الرقائق وتراجع البرمجيات مع استمرار تناوب قطاع التكنولوجيا. Bloomberg News, 9 July 2026.

- الحشد يتناوب بسرعة تحت السطح: تحليل الأسهم. Bloomberg, 10 July 2026.

- استراتيجيو HSBC يرون استفادة الصناديق الأمريكية من تناوب إقبال المخاطرة. Bloomberg, 30 June 2026.

- تناوب القطاعات لا يمكنه التوقف، ولن يتوقف. Bloomberg, 2 July 2026.