Handel rotacyjny wciąż ma się bardzo dobrze pod powierzchnią amerykańskiego rynku akcji w drodze do sezonu wyników za drugi kwartał. Główny indeks porusza się w wąskim przedziale blisko szczytów, co ułatwia wniosek, że nic się nie dzieje. Pod spodem dzieje się jednak bardzo wiele. Małe spółki wyprzedzają duże spółki z najszerszą przewagą od 2003 roku, S&P 500 liczony metodą równych wag bije wersję ważoną kapitalizacją, a wewnątrz technologii tłum przechodzi z półprzewodników do hyperscalerów. To nie jest czysta zmiana stylu. To rotacja, która stała się ziarnista, krążąca wewnątrz sektorów, a nie pomiędzy nimi.

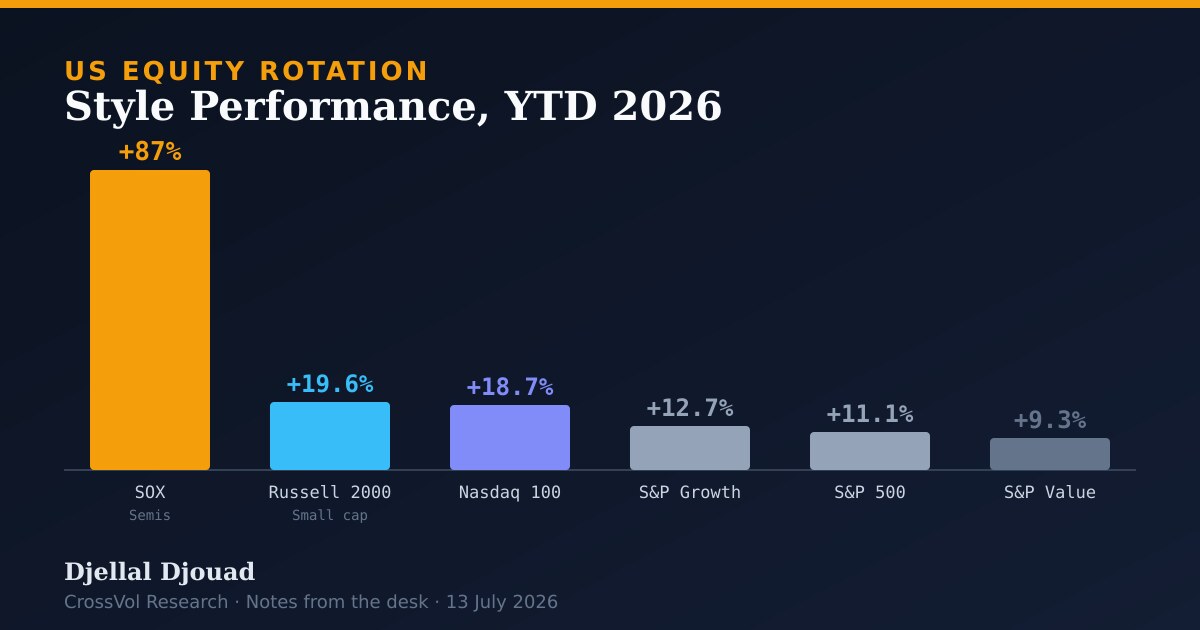

Wyniki stylów inwestycyjnych i indeksów, YTD 2026

| Indeks | Stopa zwrotu YTD |

|---|---|

| Philadelphia SOX (Półprzewodniki) | około +87 procent (stan na 9 lipca) |

| Russell 2000 (spółki o małej kapitalizacji) | +19.6 procent |

| Nasdaq 100 | +18.7 procent |

| S&P 500 Growth | +12.7 procent |

| S&P 500 | +11.1 procent |

| S&P 500 Value | +9.3 procent |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))Kluczowa dynamika rotacji

- Małe spółki wyprzedzają duże spółki. Russell 2000 pokonał S&P 500 o niemal 14 punktów procentowych w pierwszej połowie 2026 roku, co jest największą taką luką od 2003 roku, wspieraną przez silny impet wyników finansowych oraz szerszą rotację odchodzącą od technologicznych mega spółek. Gdy najmniejsza, najbardziej wrażliwa na stopy procentowe część rynku prowadzi z tak dużą przewagą, to sygnał, że historia szerokości rynku jest prawdziwa, a nie jedynie artefaktem nagłówków.

- Indeks o równych wagach kontra indeks ważony kapitalizacją. S&P 500 liczony metodą równych wag pokonuje wersję ważoną kapitalizacją od połowy maja. Mike Wilson z Morgan Stanley zauważa, że mediana spółek z indeksu S&P 1500 notuje obecnie dwucyfrowy wzrost zysku na akcję (EPS), najsilniejszy od czasu ożywienia po pandemii Covid. To najczystszy sygnał, że hossa poszerza się w oparciu o fundamenty, a nie o ekspansję mnożników w garstce spółek.

- Wewnątrz technologii: chipy kontra oprogramowanie kontra hyperscalerzy. To nie jest prosty ruch typu risk off. Producenci półprzewodników zwyżkowali o około 5 procent 9 lipca i niosą na sobie zatłoczenie pozycji długich na poziomie 94. percentyla, podczas gdy oprogramowanie wyraźnie zostaje w tyle. Morgan Stanley widzi słabnący impet w segmencie chipów, gdy inwestorzy przechodzą w stronę hyperscalerów AI, Microsoft, Amazon i Meta. Mechanikę tego popytu na hyperscalerów prześledziłem w tekście The AI Debt Trojan, a zatłoczenie na poziomie 94. percentyla to dokładnie ten rodzaj pozycjonowania, który rozwiązuje się szybko, gdy marginalny kupujący się wycofuje.

- Repozycjonowanie funduszy hedgingowych. Dane prime brokerage Goldman Sachs na 10 lipca pokazują, że zatłoczenie pozycji rotuje w sposób zdecydowany. Inwestorzy przestawiają swoje ulubione transakcje, a nie wychodzą z nich. To rozróżnienie ma znaczenie. Rotacja wewnątrz w pełni zainwestowanego portfela zachowuje się zupełnie inaczej niż redukcja ryzyka.

- Globalny apetyt na ryzyko wspiera USA. Stratedzy HSBC zauważyli na dzień 30 czerwca, że fundusze amerykańskie są głównym beneficjentem rosnącego globalnego apetytu na ryzyko, przy czym tygodniowe napływy do funduszy akcyjnych osiągnęły najwyższy poziom od marca 2021 roku. Popyt z zagranicy w dużej mierze tłumaczy, dlaczego indeks może gwałtownie wzburzać się pod spodem, a mimo to utrzymywać się blisko szczytów.

Sezon wyników jako kolejny katalizator

Rotacja wzburza się bez jednoznacznego przełamania kierunku, przy czym S&P 500 od około miesiąca porusza się w wąskim przedziale blisko szczytów. Silniejsza kotwica w postaci wyników jest powszechnie postrzegana jako kolejny potencjalny katalizator, czynnik, który albo potwierdzi handel poszerzania rynku, albo przywróci dominację mega spółek. Morgan Stanley uważa, że hossa będzie nadal się poszerzać dzięki odporności wyników mediany spółek, przy czym sektor dóbr konsumpcyjnych uznaniowych oraz transport pozostają preferowanymi sposobami wyrażenia tej tezy. To to samo pytanie o szerokość rynku, do którego wracałem w tekście Five Signals: taśma notowań może wyglądać spokojnie na poziomie indeksu, podczas gdy cała praca odbywa się wewnątrz rynku.

Wniosek. Rotacja wciąż trwa. Po prostu stała się bardziej ziarnista, krążąc wewnątrz sektorów: od chipów do hyperscalerów, od dużych spółek do małych, od wzrostu do równych wag, zamiast być czystą zmianą stylu. Dla portfela przemawia to za wyrażaniem poszerzenia rynku poprzez medianę spółek oraz indeks o równych wagach, zamiast gonić za chipami, które i tak niosą już zatłoczenie na poziomie 94. percentyla. Wyniki za drugi kwartał są kotwicą. Odporny odczyt mediany EPS podtrzymuje handel na szerokości rynku przy życiu. Rozczarowanie w tym miejscu, a odruch prowadzi prosto z powrotem do mega spółek.

Źródła

Wiadomości z terminala Bloomberg oraz notatki strategów, od 29 czerwca do 13 lipca 2026 roku.

- Małe spółki notują największą przewagę nad S&P 500 od 2003 roku: Equity Insight. Bloomberg, 29 czerwca 2026.

- Stratedzy Morgan Stanley widzą poszerzanie się amerykańskiej hossy dzięki wynikom. Bloomberg, 13 lipca 2026.

- Wilson z Morgan Stanley widzi rotację z chipów do hyperscalerów. Bloomberg, 6 lipca 2026.

- Producenci chipów rosną, a oprogramowanie spada, gdy rotacja technologiczna trwa nadal. Bloomberg News, 9 lipca 2026.

- Tłum szybko rotuje pod powierzchnią rynku: Equity Insight. Bloomberg, 10 lipca 2026.

- Stratedzy HSBC widzą korzyści funduszy amerykańskich z rotacji risk on. Bloomberg, 30 czerwca 2026.

- Rotacja sektorowa nie może się zatrzymać i nie zamierza się zatrzymać. Bloomberg, 2 lipca 2026.