A rotação continua bem viva por baixo da superfície do mercado acionário americano, na entrada da temporada de resultados do segundo trimestre. O índice principal está andando de lado perto das máximas, o que facilita a conclusão de que nada está acontecendo. Por baixo, muita coisa está acontecendo. As small caps lideram as large caps pela maior margem desde 2003, o S&P 500 equal-weight está batendo o cap-weight, e dentro da tecnologia o mercado está migrando dos semicondutores para as hyperscalers. Isso não é uma troca de estilo limpa. É uma rotação que ficou granular, girando dentro dos setores em vez de entre eles.

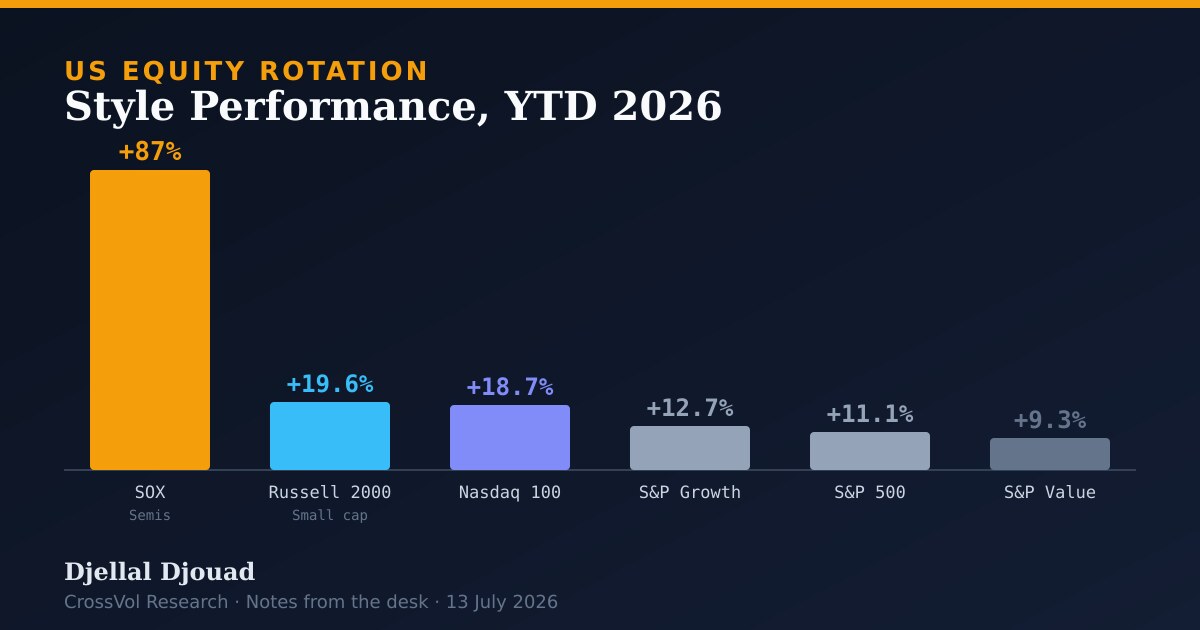

Desempenho por estilo e por índice, acumulado de 2026

| Índice | Retorno acumulado no ano |

|---|---|

| Philadelphia SOX (Semicondutores) | cerca de +87 por cento (dado de Jul 9) |

| Russell 2000 (Small Cap) | +19.6 por cento |

| Nasdaq 100 | +18.7 por cento |

| S&P 500 Growth | +12.7 por cento |

| S&P 500 | +11.1 por cento |

| S&P 500 Value | +9.3 por cento |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))Principais dinâmicas da rotação

- Small caps liderando as large caps. O Russell 2000 superou o S&P 500 em quase 14 pontos percentuais no primeiro semestre de 2026, o maior gap desde 2003, apoiado por um momentum forte de resultados e pela rotação mais ampla que se afasta da tecnologia de megacapitalização. Quando a parte menor e mais sensível a juros do mercado lidera por essa margem, isso mostra que a história de amplitude é real, não um artefato de manchete.

- Equal-weight versus cap-weight. O S&P 500 equal-weight vem superando o índice cap-weight desde meados de maio. Mike Wilson, do Morgan Stanley, observa que a empresa mediana do S&P 1500 já entrega crescimento de lucro por ação de dois dígitos, o mais forte desde a recuperação pós-Covid. Esse é o sinal mais limpo de que o rally está se ampliando com base em fundamentos, e não em expansão de múltiplo em um punhado de nomes.

- Dentro da tecnologia, chips versus software versus hyperscalers. Isso não é um movimento simples de risk-off. Os semicondutores subiram cerca de 5 por cento em July 9 e carregam um crowding comprado no percentil 94th, enquanto o software ficou amplamente para trás. O Morgan Stanley vê o momentum perdendo força nos semis à medida que os investidores migram para as hyperscalers de IA, Microsoft, Amazon e Meta. Eu tracei a engrenagem por trás dessa demanda por hyperscalers em The AI Debt Trojan, e um crowding no percentil 94th é exatamente o tipo de posicionamento que se desfaz rápido quando o comprador marginal se afasta.

- Reposicionamento dos hedge funds. Os dados de prime brokerage do Goldman Sachs, com data-base em July 10, mostram um crowding girando de forma decisiva. Os investidores estão reorganizando suas operações favoritas, não saindo delas. Essa distinção importa. Uma rotação dentro de um book totalmente investido se comporta de forma muito diferente de um de-risking.

- Apetite de risco global sustentando os EUA. Estrategistas do HSBC observaram, com data-base em June 30, que os fundos americanos são os principais beneficiários do apetite de risco global em alta, com entradas semanais em fundos de ações no maior nível desde March 2021. A demanda vinda de fora é boa parte da razão pela qual o índice consegue girar violentamente por baixo e ainda assim se manter perto das máximas.

A temporada de resultados como próximo catalisador

A rotação vem girando sem uma quebra direcional definitiva, com o S&P 500 andando de lado perto das máximas há cerca de um mês. Uma âncora de resultados mais forte é vista de forma generalizada como o próximo catalisador em potencial, o fator que vai validar a operação de ampliação ou reafirmar o domínio das megacaps. O Morgan Stanley vê o rally continuando a se ampliar com a resiliência de resultados da ação mediana, com consumo discricionário e transportes como suas expressões preferidas. Essa é a mesma questão de amplitude à qual eu voltei sempre em Five Signals: a fita pode parecer calma no nível do índice enquanto os internals fazem todo o trabalho.

Linha de fundo. A rotação continua em jogo. Ela simplesmente ficou mais granular, girando dentro dos setores, dos chips para as hyperscalers, das large caps para as small caps, do growth para o equal-weight, em vez de uma troca de estilo limpa. Para um book, isso argumenta a favor de expressar a ampliação através da ação mediana e do índice equal-weight, em vez de correr atrás dos semis que já carregam um crowding no percentil 94th. Os resultados do 2T são a âncora. Um número de lucro por ação mediano resiliente mantém viva a operação de amplitude. Um erro ali, e o reflexo é voltar direto para as megacaps.

Fontes

Notícias do terminal Bloomberg e notas de estrategistas, de 29 June a 13 July 2026.

- Small caps registram a maior liderança sobre o S&P 500 desde 2003: Equity Insight. Bloomberg, 29 June 2026.

- Estrategistas do Morgan Stanley veem o rally americano se ampliando com os resultados. Bloomberg, 13 July 2026.

- Wilson, do Morgan Stanley, vê rotação dos chips para as hyperscalers. Bloomberg, 6 July 2026.

- Fabricantes de chips sobem e software recua com a continuidade da rotação em tecnologia. Bloomberg News, 9 July 2026.

- O mercado está girando rápido por baixo da superfície: Equity Insight. Bloomberg, 10 July 2026.

- Estrategistas do HSBC veem os fundos americanos se beneficiarem da rotação de apetite por risco. Bloomberg, 30 June 2026.

- A rotação setorial não para, não vai parar. Bloomberg, 2 July 2026.