La rotation est toujours bien vivante sous la surface des actions américaines à l'approche de la saison de résultats du deuxième trimestre. L'indice phare reste cantonné dans un range proche de ses plus hauts, ce qui donne l'impression facile qu'il ne se passe rien. En dessous, il se passe beaucoup de choses. Les small caps devancent les large caps avec l'écart le plus large depuis 2003, le S&P 500 equal-weight bat l'indice cap-weight, et à l'intérieur de la tech, le marché bascule des semi-conducteurs vers les hyperscalers. Ce n'est pas un simple changement de style. C'est une rotation devenue granulaire, qui tourne à l'intérieur des secteurs plutôt qu'entre eux.

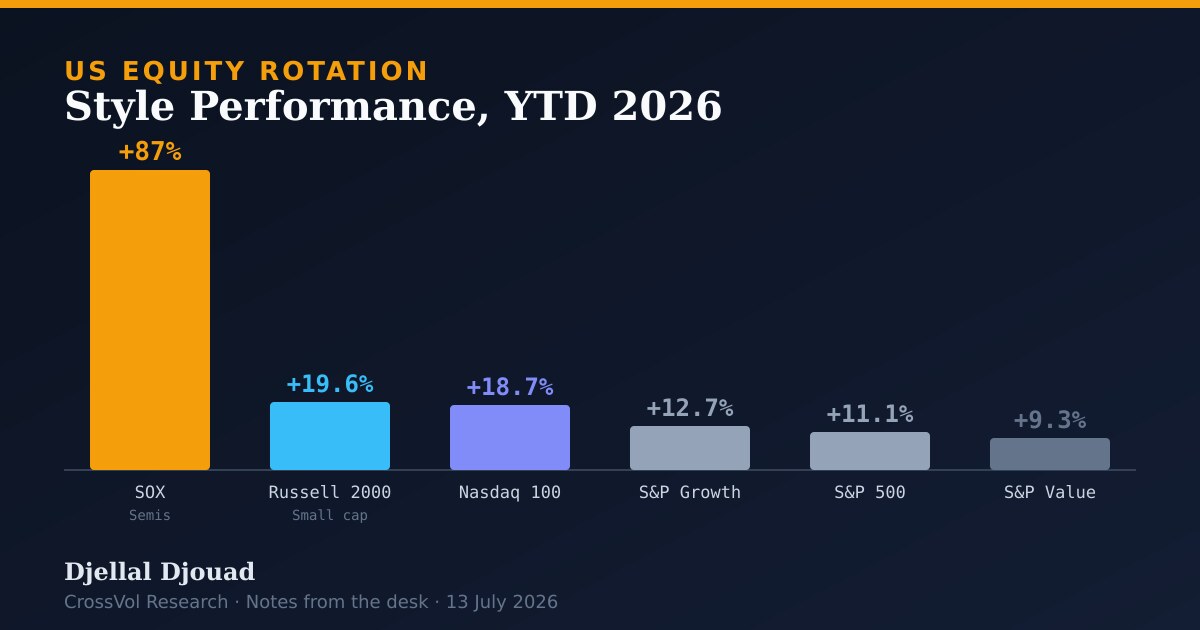

Performance des styles et des indices, YTD 2026

| Indice | Performance YTD |

|---|---|

| Philadelphia SOX (Semi-conducteurs) | environ +87 percent (au 9 juillet) |

| Russell 2000 (Small Cap) | +19.6 percent |

| Nasdaq 100 | +18.7 percent |

| S&P 500 Growth | +12.7 percent |

| S&P 500 | +11.1 percent |

| S&P 500 Value | +9.3 percent |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))Dynamiques clés de la rotation

- Les small caps devancent les large caps. Le Russell 2000 a surperformé le S&P 500 de près de 14 points de pourcentage au premier semestre 2026, le plus grand écart de ce type depuis 2003, porté par une dynamique de résultats solide et la rotation plus large hors de la mega-cap tech. Quand le segment le plus petit et le plus sensible aux taux du marché mène par une telle marge, cela indique que l'histoire de l'élargissement de la hausse est réelle, pas un artefact de titre.

- Equal-weight contre cap-weight. Le S&P 500 equal-weight surperforme l'indice cap-weight depuis mi-mai. Mike Wilson de Morgan Stanley note que l'entreprise médiane du S&P 1500 affiche désormais une croissance de BPA à deux chiffres, la plus forte depuis la reprise post-Covid. C'est le signal le plus net que le rally s'élargit sur des fondamentaux plutôt que sur une expansion de multiple concentrée sur une poignée de titres.

- Dans la tech, semi-conducteurs contre logiciels contre hyperscalers. Ce n'est pas un simple mouvement de risk-off. Les semi-conducteurs ont bondi d'environ 5 percent le July 9 et affichent un positionnement acheteur crowded au 94th percentile, tandis que le logiciel a globalement sous-performé. Morgan Stanley voit le momentum s'essouffler sur les semis à mesure que les investisseurs se déplacent vers les hyperscalers de l'IA, Microsoft, Amazon et Meta. J'ai retracé la plomberie de ce flux acheteur sur les hyperscalers dans The AI Debt Trojan, et un positionnement crowded au 94th percentile est exactement le type de positionnement qui se dénoue vite quand l'acheteur marginal se retire.

- Repositionnement des hedge funds. Les données de prime brokerage de Goldman Sachs au July 10 montrent un crowding qui tourne de façon marquée. Les investisseurs réarrangent leurs trades favoris, ils ne les liquident pas. Cette distinction compte. Une rotation à l'intérieur d'un book pleinement investi se comporte très différemment d'un dé-risking.

- L'appétit pour le risque mondial soutient les Etats-Unis. Les stratégistes de HSBC notaient au June 30 que les fonds américains sont les premiers bénéficiaires de la hausse de l'appétit pour le risque mondial, avec des flux hebdomadaires entrants sur les fonds actions au plus haut depuis March 2021. Ce flux venu de l'étranger explique en grande partie pourquoi l'indice peut agiter violemment ses composantes tout en restant proche de ses plus hauts.

La saison des résultats comme prochain catalyseur

La rotation a tourné sans rupture directionnelle nette, le S&P 500 restant globalement cantonné dans un range proche de ses plus hauts depuis environ un mois. Un ancrage plus solide via les résultats est largement perçu comme le prochain catalyseur potentiel, celui qui validera l'élargissement de la hausse ou réaffirmera la domination des mega caps. Morgan Stanley voit le rally continuer à s'élargir sur la résilience des résultats du titre médian, avec la consommation discrétionnaire et les transports comme expressions préférées. C'est la même question de largeur de marché à laquelle je revenais sans cesse dans Five Signals : la tape peut sembler calme au niveau de l'indice pendant que les internals font tout le travail.

En résumé. La rotation est toujours à l'oeuvre. Elle est simplement devenue plus granulaire, tournant à l'intérieur des secteurs, des semi-conducteurs vers les hyperscalers, des large caps vers les small caps, de la croissance vers l'equal-weight, plutôt qu'un changement de style net. Pour un book, cela plaide pour exprimer l'élargissement via le titre médian et l'indice equal-weight plutôt que de courir après des semis qui portent déjà un positionnement crowded au 94th percentile. Les résultats du T2 sont l'ancrage. Une publication de BPA médian résiliente maintient le trade de largeur en vie. Un manqué à cet endroit, et le réflexe est un retour direct vers les mega caps.

Sources

Actualités du terminal Bloomberg et notes de stratégistes, du 29 juin au 13 juillet 2026.

- Les small caps affichent l'avance la plus large sur le S&P 500 depuis 2003 : Equity Insight. Bloomberg, 29 juin 2026.

- Les stratégistes de Morgan Stanley voient le rally américain s'élargir sur les résultats. Bloomberg, 13 juillet 2026.

- Wilson de Morgan Stanley voit une rotation des semi-conducteurs vers les hyperscalers. Bloomberg, 6 juillet 2026.

- Les semi-conducteurs rebondissent et le logiciel chute alors que la rotation tech se poursuit. Bloomberg News, 9 juillet 2026.

- Le marché tourne vite sous la surface : Equity Insight. Bloomberg, 10 juillet 2026.

- Les stratégistes de HSBC voient les fonds américains bénéficier de la rotation risk-on. Bloomberg, 30 juin 2026.

- La rotation sectorielle ne s'arrête pas. Bloomberg, 2 juillet 2026.