Giao dịch xoay vòng vẫn còn rất sống động bên dưới bề mặt thị trường cổ phiếu Mỹ khi bước vào mùa báo cáo kết quả kinh doanh quý 2. Chỉ số chính đang dao động trong một biên độ hẹp gần vùng đỉnh, điều này khiến người ta dễ kết luận rằng không có gì đang xảy ra. Nhưng bên dưới bề mặt, rất nhiều thứ đang diễn ra. Cổ phiếu vốn hóa nhỏ đang dẫn trước cổ phiếu vốn hóa lớn với biên độ rộng nhất kể từ năm 2003, chỉ số S&P 500 trọng số bằng nhau đang vượt trội so với chỉ số trọng số vốn hóa, và bên trong ngành công nghệ, dòng tiền đang cuộn từ chất bán dẫn sang các hyperscaler. Đây không phải một sự chuyển dịch phong cách rõ ràng. Đây là một đợt xoay vòng đã trở nên chi tiết hơn, luân chuyển bên trong từng nhóm ngành thay vì giữa các nhóm ngành với nhau.

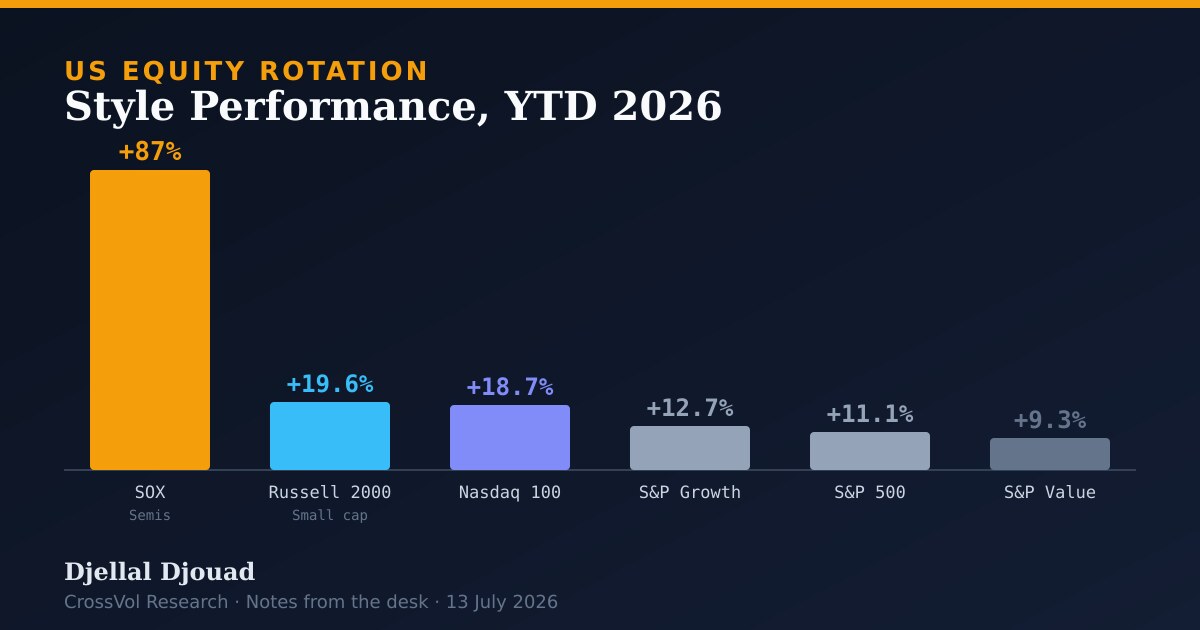

Hiệu suất theo phong cách đầu tư và theo chỉ số, tính từ đầu năm 2026

| Chỉ số | Lợi nhuận từ đầu năm (YTD) |

|---|---|

| Philadelphia SOX (chỉ số bán dẫn) | khoảng +87 phần trăm (tính đến ngày 9 tháng 7) |

| Russell 2000 (vốn hóa nhỏ) | +19.6 phần trăm |

| Nasdaq 100 | +18.7 phần trăm |

| S&P 500 Growth | +12.7 phần trăm |

| S&P 500 | +11.1 phần trăm |

| S&P 500 Value | +9.3 phần trăm |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))Các động lực xoay vòng chính

- Cổ phiếu vốn hóa nhỏ dẫn trước cổ phiếu vốn hóa lớn. Russell 2000 đã vượt trội hơn S&P 500 gần 14 điểm phần trăm trong nửa đầu năm 2026, mức chênh lệch lớn nhất kể từ năm 2003, được hỗ trợ bởi đà tăng trưởng lợi nhuận mạnh và xu hướng xoay vòng rộng hơn ra khỏi nhóm công nghệ vốn hóa siêu lớn. Khi phần thị trường nhạy cảm nhất với lãi suất và có vốn hóa nhỏ nhất lại dẫn đầu với biên độ lớn như vậy, điều đó cho thấy câu chuyện về độ rộng thị trường là có thật, không chỉ là hiện tượng bề nổi.

- Trọng số bằng nhau so với trọng số vốn hóa. Chỉ số S&P 500 trọng số bằng nhau đã vượt trội hơn chỉ số trọng số vốn hóa kể từ giữa tháng 5. Mike Wilson của Morgan Stanley ghi nhận công ty trung vị trong rổ S&P 1500 hiện đang đạt mức tăng trưởng lợi nhuận trên mỗi cổ phiếu (EPS) hai chữ số, mạnh nhất kể từ giai đoạn phục hồi hậu Covid. Đó là tín hiệu rõ ràng nhất cho thấy đợt tăng đang mở rộng dựa trên nền tảng cơ bản chứ không phải nhờ mở rộng bội số định giá ở một số ít mã cổ phiếu.

- Bên trong ngành công nghệ, chip so với phần mềm so với hyperscaler. Đây không phải là một động thái giảm rủi ro đơn thuần. Cổ phiếu bán dẫn tăng vọt khoảng 5 phần trăm vào ngày 9 tháng 7 và mang mức độ tập trung vị thế mua dài hạn ở phân vị thứ 94, trong khi cổ phiếu phần mềm nhìn chung tụt lại phía sau. Morgan Stanley nhận thấy đà tăng đang suy yếu ở nhóm bán dẫn khi nhà đầu tư chuyển hướng sang các hyperscaler AI, Microsoft, Amazon và Meta. Tôi đã lần theo cơ chế vận hành của dòng tiền vào hyperscaler đó trong bài The AI Debt Trojan, và mức độ tập trung vị thế ở phân vị thứ 94 chính là kiểu định vị dễ tháo gỡ nhanh chóng khi người mua biên rút lui.

- Tái cấu trúc vị thế của các quỹ phòng hộ. Dữ liệu từ bộ phận môi giới chính (prime brokerage) của Goldman Sachs tính đến ngày 10 tháng 7 cho thấy mức độ tập trung vị thế đang xoay vòng rõ rệt. Nhà đầu tư đang sắp xếp lại các giao dịch ưa thích của mình, chứ không thoát khỏi chúng. Sự khác biệt này rất quan trọng. Một đợt xoay vòng bên trong một danh mục đã đầu tư đầy đủ vận hành rất khác so với một đợt giảm rủi ro.

- Khẩu vị rủi ro toàn cầu hỗ trợ thị trường Mỹ. Các chiến lược gia của HSBC ghi nhận tính đến ngày 30 tháng 6 rằng các quỹ Mỹ là bên hưởng lợi chính từ khẩu vị rủi ro toàn cầu đang gia tăng, với dòng vốn vào quỹ cổ phiếu hàng tuần đạt mức cao nhất kể từ tháng 3 năm 2021. Dòng tiền đến từ bên ngoài nước Mỹ là một phần lớn lý do vì sao chỉ số có thể xáo trộn dữ dội bên dưới bề mặt mà vẫn giữ được gần vùng đỉnh.

Mùa báo cáo kết quả kinh doanh như chất xúc tác tiếp theo

Đợt xoay vòng đã diễn ra liên tục mà chưa có một điểm gãy xu hướng rõ ràng, với S&P 500 nhìn chung dao động trong biên độ hẹp gần vùng đỉnh suốt khoảng một tháng qua. Một mốc neo kết quả kinh doanh vững chắc hơn được xem rộng rãi là chất xúc tác tiềm năng tiếp theo, yếu tố sẽ hoặc xác nhận giao dịch mở rộng độ rộng thị trường, hoặc tái khẳng định sự thống trị của nhóm vốn hóa siêu lớn. Morgan Stanley nhận thấy đợt tăng tiếp tục mở rộng nhờ khả năng chống chịu lợi nhuận ở cổ phiếu trung vị, với nhóm hàng tiêu dùng không thiết yếu và vận tải là các biểu hiện được ưa chuộng nhất. Đây chính là câu hỏi về độ rộng thị trường mà tôi liên tục quay lại trong bài Five Signals: bảng giá có thể trông bình lặng ở cấp độ chỉ số trong khi các yếu tố nội tại đang gánh toàn bộ công việc.

Kết luận. Đợt xoay vòng vẫn đang diễn ra. Nó chỉ đơn giản là trở nên chi tiết hơn, luân chuyển bên trong từng nhóm ngành, từ chip sang hyperscaler, từ vốn hóa lớn sang vốn hóa nhỏ, từ tăng trưởng sang trọng số bằng nhau, thay vì một sự chuyển dịch phong cách rõ ràng. Đối với một danh mục, điều đó cho thấy nên thể hiện xu hướng mở rộng độ rộng thị trường thông qua cổ phiếu trung vị và chỉ số trọng số bằng nhau, thay vì đuổi theo nhóm bán dẫn vốn đã mang mức độ tập trung vị thế ở phân vị thứ 94. Báo cáo kết quả kinh doanh quý 2 chính là mốc neo. Một kết quả EPS trung vị vững chắc sẽ giữ cho giao dịch mở rộng độ rộng thị trường tiếp tục sống. Nếu kết quả đó thất vọng, phản xạ tự nhiên sẽ là quay thẳng trở lại nhóm vốn hóa siêu lớn.

Nguồn

Tin tức từ Bloomberg terminal và ghi chú của các chiến lược gia, từ 29 tháng 6 đến 13 tháng 7 năm 2026.

- Small Caps Track Largest S&P 500 Lead Since 2003: Equity Insight. Bloomberg, 29 tháng 6 năm 2026.

- Morgan Stanley Strategists See US Rally Broadening on Earnings. Bloomberg, 13 tháng 7 năm 2026.

- Morgan Stanley's Wilson Sees Rotation From Chips to Hyperscalers. Bloomberg, 6 tháng 7 năm 2026.

- Chipmakers Rally and Software Slumps as Tech Rotation Continues. Bloomberg News, 9 tháng 7 năm 2026.

- The Crowd Is Rotating Fast Beneath the Surface: Equity Insight. Bloomberg, 10 tháng 7 năm 2026.

- HSBC Strategists See US Funds Benefit From Risk-On Rotation. Bloomberg, 30 tháng 6 năm 2026.

- Sector Rotation Can't Stop, Won't Stop. Bloomberg, 2 tháng 7 năm 2026.