Ротационная сделка по-прежнему вполне жива под поверхностью американских акций на подходе к сезону отчетности за второй квартал. Ключевой индекс торгуется в боковике недалеко от своих максимумов, из-за чего легко сделать вывод, что ничего не происходит. На самом деле происходит многое. Малые компании опережают крупные с самым большим разрывом с 2003 года, равновзвешенный S&P 500 обгоняет капитализационно взвешенный индекс, а внутри технологического сектора толпа перекладывается из полупроводников в гиперскейлеров. Это не чистая смена стиля. Это ротация, ставшая более дробной, циркулирующая внутри секторов, а не между ними.

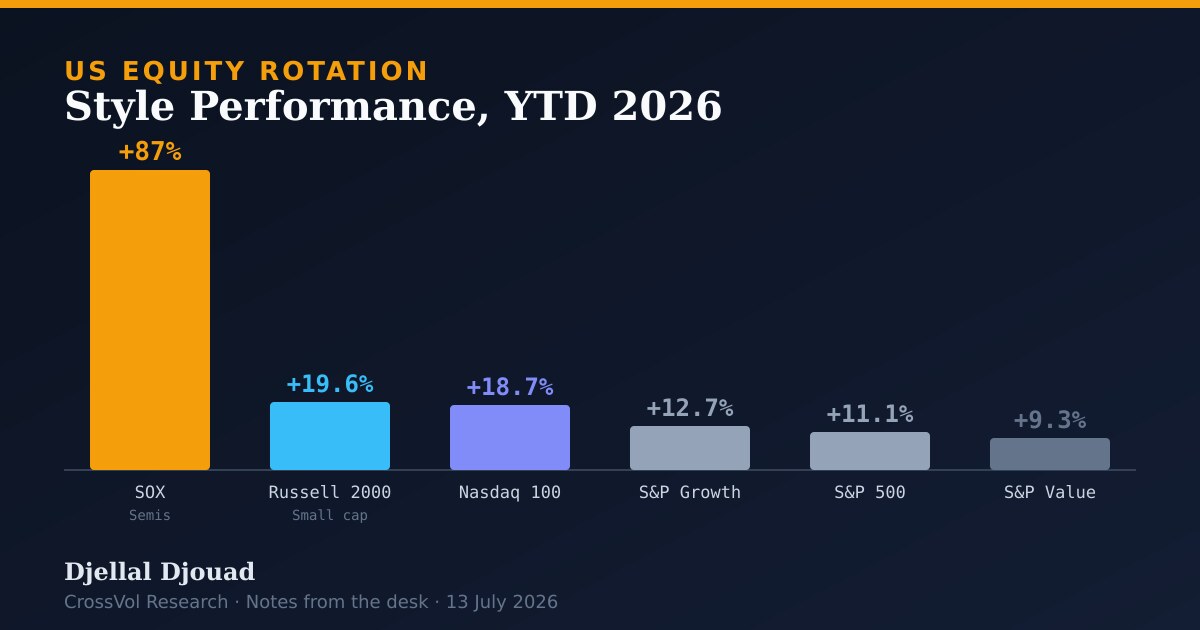

Динамика стилей и индексов с начала года, 2026

| Индекс | Доходность с начала года |

|---|---|

| Philadelphia SOX (полупроводники) | около +87 процентов (по состоянию на 9 июля) |

| Russell 2000 (малая капитализация) | +19.6 процента |

| Nasdaq 100 | +18.7 процента |

| S&P 500 Growth | +12.7 процента |

| S&P 500 | +11.1 процента |

| S&P 500 Value | +9.3 процента |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))Основная динамика ротации

- Малые компании опережают крупные. Russell 2000 опередил S&P 500 почти на 14 процентных пунктов в первой половине 2026 года, это самый большой разрыв с 2003 года, чему способствовали сильная динамика прибыли и более широкая ротация из мегакапитализированных технологических компаний. Когда самый мелкий, наиболее чувствительный к ставкам сегмент рынка лидирует настолько сильно, это говорит о том, что история расширения рынка реальна, а не просто эффект заголовков.

- Равновзвешенный индекс против капитализационно взвешенного. Равновзвешенный S&P 500 опережает капитализационно взвешенный индекс с середины мая. Mike Wilson из Morgan Stanley отмечает, что медианная компания из S&P 1500 сейчас показывает двузначный рост EPS, самый сильный с момента восстановления после Covid. Это самый чистый сигнал того, что ралли расширяется на фундаментальных факторах, а не на росте мультипликаторов у горстки бумаг.

- Внутри технологического сектора: чипы против софта против гиперскейлеров. Это не простое движение в защитные активы. Полупроводники взлетели примерно на 5 процентов 9 июля и несут длинную перегруженность позиционирования на уровне 94-го перцентиля, тогда как софт в целом отставал. В Morgan Stanley видят угасание импульса в чипах по мере того, как инвесторы перекладываются в гиперскейлеров ИИ, Microsoft, Amazon и Meta. Я разбирал внутреннюю механику этого спроса на гиперскейлеров в статье The AI Debt Trojan, и перегруженность на уровне 94-го перцентиля - это именно тот тип позиционирования, который быстро разматывается, когда предельный покупатель уходит с рынка.

- Перепозиционирование хедж-фондов. Данные прайм-брокериджа Goldman Sachs по состоянию на 10 июля показывают, что перегруженность позиций решительно смещается. Инвесторы перекладывают свои любимые сделки, а не выходят из них. Это различие важно. Ротация внутри полностью инвестированного портфеля ведет себя совсем иначе, чем снижение риска.

- Глобальный аппетит к риску поддерживает США. Стратеги HSBC отмечали по состоянию на 30 июня, что американские фонды остаются главным бенефициаром роста глобального аппетита к риску, а недельные притоки в фонды акций достигли максимума с марта 2021 года. Именно спрос из-за рубежа во многом объясняет, почему индекс может бурно перетряхиваться внутри и при этом удерживаться вблизи своих максимумов.

Сезон отчетности как следующий катализатор

Ротация перетряхивается без явного направленного пробоя, а S&P 500 уже около месяца в целом торгуется в боковике вблизи своих максимумов. Более сильная отчетность широко рассматривается как следующий потенциальный катализатор, то, что либо подтвердит сделку на расширение рынка, либо вернет доминирование мегакапитализации. В Morgan Stanley ожидают, что ралли продолжит расширяться на устойчивости прибыли медианной бумаги, а предпочтительными выражениями этой темы называют потребительский дискреционный сектор и транспорт. Это тот же вопрос широты рынка, к которому я постоянно возвращался в статье Five Signals: лента может выглядеть спокойной на уровне индекса, пока вся работа происходит во внутренней структуре рынка.

Итог. Ротация все еще в игре. Она просто стала более дробной, циркулируя внутри секторов: от чипов к гиперскейлерам, от крупной капитализации к малой, от роста к равновзвешенности, а не представляя собой чистую смену стиля. Для портфеля это говорит в пользу того, чтобы выражать расширение рынка через медианную бумагу и равновзвешенный индекс, а не гнаться за чипами, которые уже несут перегруженность на уровне 94-го перцентиля. Отчетность за второй квартал, это якорь. Устойчивый медианный отчет по EPS сохраняет сделку на расширение живой. Если там будет промах, рефлекс, это прямой возврат в мегакапитализацию.

Источники

Новости терминала Bloomberg и заметки стратегов, с 29 июня по 13 июля 2026 года.

- Малые компании демонстрируют крупнейший отрыв от S&P 500 с 2003 года: Equity Insight. Bloomberg, 29 июня 2026.

- Стратеги Morgan Stanley ожидают расширения ралли в США на фоне отчетности. Bloomberg, 13 июля 2026.

- Wilson из Morgan Stanley видит ротацию из чипов в гиперскейлеров. Bloomberg, 6 июля 2026.

- Производители чипов растут, а софт падает на фоне продолжающейся технологической ротации. Bloomberg News, 9 июля 2026.

- Толпа быстро ротируется под поверхностью рынка: Equity Insight. Bloomberg, 10 июля 2026.

- Стратеги HSBC отмечают выгоду американских фондов от ротации в рисковые активы. Bloomberg, 30 июня 2026.

- Секторальная ротация не может и не хочет останавливаться. Bloomberg, 2 июля 2026.