第2四半期決算シーズンを控え、米国株の水面下ではローテーション取引が依然として活発に続いている。主要指数自体は高値圏でレンジ相場となっており、一見すると何も起きていないと結論づけたくなる。しかし水面下では多くのことが起きている。小型株は大型株を2003年以来最大の差でアウトパフォームし、均等加重のS&P 500は時価総額加重指数を上回り、テクノロジーセクター内部では資金が半導体からハイパースケーラーへと移動している。これは単純なスタイルシフトではない。セクター間ではなくセクター内で循環する、より細分化されたローテーションなのだ。

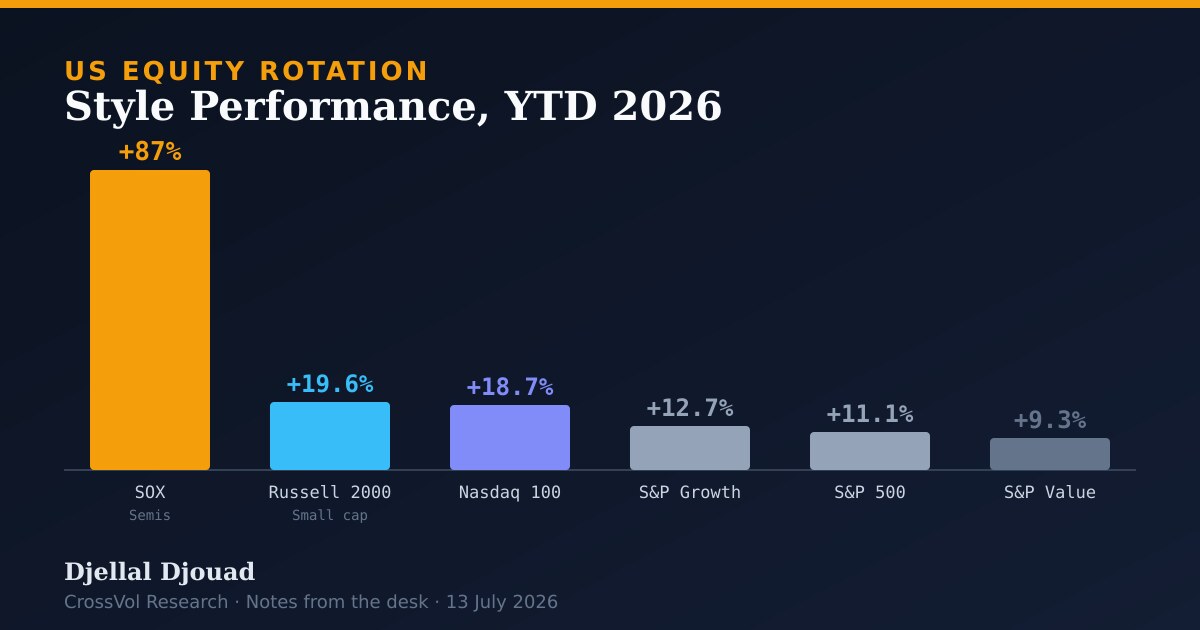

スタイル別・指数別パフォーマンス(2026年年初来)

| 指数 | 年初来リターン |

|---|---|

| Philadelphia SOX(半導体) | 約+87 percent(Jul 9時点) |

| Russell 2000(小型株) | +19.6 percent |

| Nasdaq 100 | +18.7 percent |

| S&P 500 Growth | +12.7 percent |

| S&P 500 | +11.1 percent |

| S&P 500 Value | +9.3 percent |

for(['NDX Index', 'RTY Index', 'SGX Index', 'SPX Index', 'SVX Index']) get(total_return(calc_interval=YTD))主なローテーションの動き

- 小型株が大型株をリード。 Russell 2000は2026年上半期にS&P 500を14 percentage points近く上回り、これは2003年以来最大の差である。好調な決算モメンタムと、メガキャップ・テックからの広範なローテーションが背景にある。市場で最も規模が小さく金利に敏感な部分がこれほどの差でリードしているという事実は、市場の広がり(ブレッドス)の物語が本物であり、見出しだけの現象ではないことを物語っている。

- 均等加重 対 時価総額加重。 均等加重のS&P 500は5月半ば以降、時価総額加重指数をアウトパフォームしている。Morgan StanleyのMike Wilsonは、S&P 1500の中央値銘柄が現在二桁のEPS成長を遂げており、これはコロナ後の回復局面以来最も強い水準だと指摘する。これは、今回のラリーが少数銘柄のマルチプル拡大ではなく、ファンダメンタルズに支えられて広がっていることを示す、最も明快なシグナルである。

- テック内部、半導体 対 ソフトウェア 対 ハイパースケーラー。 これは単純なリスクオフの動きではない。半導体はJuly 9に約5 percent急伸し、ロング・クラウディングは94th percentileに達している一方、ソフトウェアは総じて出遅れている。Morgan Stanleyは、投資家がAIハイパースケーラーであるMicrosoft、Amazon、Metaへとシフトする中で、半導体のモメンタムが薄れつつあると見ている。私はこのハイパースケーラーへの資金の配管(プラミング)をThe AI Debt Trojanで追跡したが、94th percentileというクラウディングはまさに、限界的な買い手が退けば急速に巻き戻されるタイプのポジショニングである。

- ヘッジファンドのポジション再構築。 Goldman Sachsのプライムブローカレッジ・データ(July 10時点)は、クラウディングが明確にローテーションしていることを示している。投資家はお気に入りのトレードを手仕舞っているのではなく、組み替えているのだ。この違いは重要である。フルインベストのブックの中で起きるローテーションは、リスク削減(デリスキング)とはまったく異なる振る舞いをする。

- 世界的なリスク選好が米国市場を支える。 HSBCのストラテジストはJune 30時点で、世界的なリスク選好の高まりの最大の受益者は米国ファンドであり、週間株式ファンドへの資金流入はMarch 2021以来の高水準にあると指摘した。海外からの買いは、指数が水面下で激しく循環しながらも高値圏を維持できている大きな理由の一つである。

次の触媒としての決算シーズン

ローテーションは明確な方向性のブレイクを伴わないまま循環を続けており、S&P 500はこの1カ月ほど高値圏でおおむねレンジ相場となっている。次の潜在的な触媒として広く見られているのは、より力強い決算というアンカーであり、これが広がりのトレードを裏付けるか、あるいはメガキャップの優位を再確立するかのいずれかを決めることになる。Morgan Stanleyは、中央値銘柄の決算の底堅さを背景にラリーが引き続き広がりを見せると見ており、選好する具体的な発現先として消費者裁量財とトランスポートを挙げている。これは私がFive Signalsで繰り返し立ち返ってきたのと同じブレッドスの問題だ。テープは指数レベルでは穏やかに見えても、内部ではすべての仕事が行われている。

結論。 ローテーションは依然として続いている。ただそれは、単純なスタイルシフトというより、セクター内での循環、すなわち半導体からハイパースケーラーへ、大型株から小型株へ、グロースから均等加重へと、より細分化した形になっただけだ。ブックの観点で言えば、これはすでに94th-percentileのクラウディングを抱える半導体を追いかけるのではなく、中央値銘柄や均等加重指数を通じてこの広がりを表現すべきだという結論になる。Q2決算がそのアンカーだ。中央値EPSが底堅い結果を示せば、ブレッドスのトレードは生き続ける。そこでミスが出れば、反射的にメガキャップへと一気に回帰することになるだろう。

出典

Bloombergターミナルのニュースおよびストラテジストノート、2026年6月29日から7月13日まで。

- 小型株、S&P 500に対し2003年以来最大のリードを記録:Equity Insight。Bloomberg、2026年6月29日。

- Morgan Stanleyのストラテジスト、決算を背景に米国株ラリーが広がると予測。Bloomberg、2026年7月13日。

- Morgan StanleyのWilson氏、半導体からハイパースケーラーへのローテーションを指摘。Bloomberg、2026年7月6日。

- テックローテーションが続く中、半導体株は上昇しソフトウェア株は低迷。Bloomberg News、2026年7月9日。

- 群衆は水面下で急速にローテーションしている:Equity Insight。Bloomberg、2026年7月10日。

- HSBCのストラテジスト、リスクオン・ローテーションの恩恵を受ける米国ファンドを指摘。Bloomberg、2026年6月30日。

- セクターローテーションは止まらない。Bloomberg、2026年7月2日。