Entre 74 e 89 por cento dos traders forex retail perdem dinheiro a cada trimestre, segundo os números divulgados pelos próprios brokers sob regras ESMA. A imprensa retail culpa o trader. Do desk, a resposta é estrutural. O broker FX retail é engenheirado, de ponta a ponta, para converter depósitos em P&L broker. Esta nota é a decomposição pro-side desse motor, extraída de FX Traders vs Brokers.

1. A-book, B-book, híbrido: o que os comparadores não dizem

A literatura retail reduz o debate a uma escolha ética. A realidade operacional é diferente. Um A-book puro encaminha cada ordem para um provedor de liquidez externo. Um B-book puro é a contraparte: se o cliente perde, o broker embolsa a perda algebricamente. O padrão real da indústria é híbrido: o broker pontua cada cliente em tempo real (tamanho do depósito, taxa de acerto, duração de posição, alavancagem). Contas lucrativas são A-bookadas. Contas perdedoras são B-bookadas. Classificação dinâmica e não divulgada.

2. As cinco camadas de fricção que o retail não vê

O debate retail fixa-se no spread exibido. É a variável menos determinante do P&L. As cinco camadas: (1) spread visível bid-ask; (2) slippage assimétrico; (3) requote onde o broker rejeita e propõe o pior dos dois preços; (4) last look, janela de 50 a 200 ms onde o LP revisa o preço; (5) gap na abertura ou pós-notícias, onde stops retail não disparam aos níveis exibidos. Custo combinado das camadas 2 a 5 ultrapassa o spread visível por fator de três a cinco em medida mensal.

3. O funnel: como um depósito de 500 $ financia 200 $ de intermediação

Lifetime Value de uma conta retail pequena é 2,2 a 4,1 vezes o depósito inicial. Essa LTV financia um envelope de aquisição de 200 a 1 500 $ por cliente, pago a uma pirâmide de cinco níveis: Introducing Broker, afiliado, treinador rebateado pelo broker, provedor de sinais, plataforma de copy-trading ou PAMM. Cada nível extrai no caminho depósito-para-perda. O trader que deposita 500 $ já pagou 150 a 300 $ em intermediação distribuída antes do primeiro clique.

4. A jurisprudência: seis precedentes que definem o espaço operacional

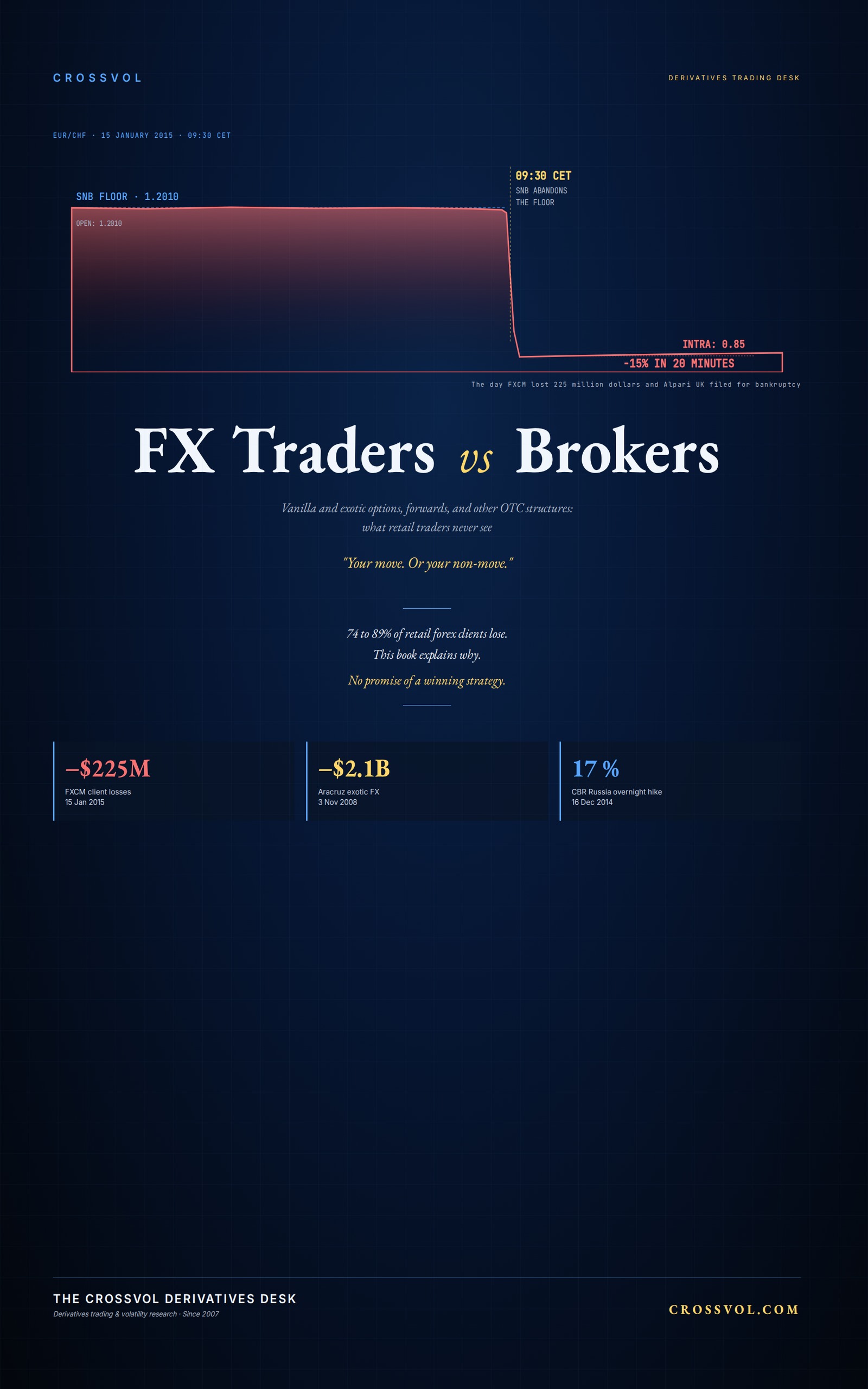

FXCM Inc, 22 fevereiro 2017: acordo CFTC sobre o arranjo Effex Capital, multa 7 M$, saída do retail US, banimentos pessoais de Dror Niv e William Ahdout. Alpari UK, 19 janeiro 2015: administração especial pós-choque SNB, 70 000 clientes ativos, 100 M£ segregados, mecanismo FCA preservou fundos. Motivação direta da proteção de saldo negativo ESMA 2018. ESMA, 27 março 2018: alavancagem 30:1 majores / 20:1 menores / 5:1 ações / 2:1 cripto; proteção saldo negativo obrigatória; close-out a 50%; proibição de incentivos monetários; aviso padronizado com percentual trimestral de clientes perdedores. MyForexFunds, 29 agosto 2023: 135 000 clientes, 310 M$ taxas, nenhum funded trader executado em mercado real, condições artificialmente degradadas, limiares de payout retroativamente cancelados.

5. Por que o spot direcional retail produz bagholders em série

O produto dominante é o spot direcional alavancado num par maior, 20× a 100×, horizonte intradiário, sinais técnicos e notícias retail. O pro vê fluxo de opções por strike e vencimento, dealer runs top-tier, posicionamento agregado CFTC, chats Bloomberg IB com dez sales em paralelo, acesso de voz a mesas block-trading. O retail observa a sombra estatística das decisões institucionais sem acessar os mecanismos que a produzem. O pro observa simultaneamente o preço e os fluxos que o produziram. O mesmo jogo, transmitido através de paredes de vidro, cinco segundos de atraso, metade das cartas faltando.

6. O livro

Texto completo 33 capítulos: mecânica A-book / B-book, o funnel, last look, jurisprudência FXCM / Alpari / MyForexFunds, B-book oculto de prop firms, news trading, disciplina macro em opções, saídas estruturais da sala de vidro. Sete crónicas de mesa em primeira pessoa. Anexos A a E. 57 189 palavras. A auditoria pro-side que os brokers retail não querem que leia.

Esta nota resume material de FX Traders vs Brokers (Djellal Djouad, 2026, CrossVol Research). Não é conselho de investimento. ORCID: 0009-0002-4911-1118.