Entre 74 et 89 % des traders forex retail perdent chaque trimestre, selon les chiffres publiés par les brokers eux-mêmes sous ESMA. La presse retail accuse le trader. Depuis le desk, la réponse est structurelle. Le broker FX retail est ingénié, de bout en bout, pour convertir les dépôts en P&L broker. Voici la décomposition pro-side de ce moteur, tirée de FX Traders vs Brokers.

1. A-book, B-book, hybride : ce que les comparateurs ne disent pas

La littérature retail réduit le débat à un choix éthique. La réalité opérationnelle est différente. Un pur A-book route chaque ordre vers un fournisseur de liquidité externe. Un pur B-book est la contrepartie : si le client perd, le broker encaisse algébriquement la perte. Le standard industriel réel est l'hybride : le broker classifie chaque client en temps réel (taille de dépôt, taux de gain, durée de position, levier). Les comptes rentables sont A-bookés. Les comptes perdants sont B-bookés. Classification dynamique et non divulguée.

2. Les cinq couches de friction invisibles

Le débat retail se focalise sur le spread affiché. C'est la variable la moins déterminante du P&L. Les cinq couches : (1) spread visible bid-ask ; (2) slippage asymétrique entre prix affiché et exécuté ; (3) requote : le broker rejette et propose le pire des deux prix ; (4) last look : fenêtre 50 à 200 ms où le LP révise le prix avant d'accepter ; (5) gap à l'ouverture ou post-news : les stop-loss retail ne déclenchent pas aux niveaux affichés. Le coût combiné des couches 2 à 5 dépasse le spread visible d'un facteur trois à cinq sur un mois mesuré.

3. Le funnel : comment un dépôt de 500 $ finance 200 $ d'intermédiation

La Lifetime Value d'un petit compte retail est de 2,2 à 4,1 fois le dépôt initial. Cette LTV finance une enveloppe d'acquisition de 200 à 1 500 $ par client, payée à une pyramide de cinq étages : Introducing Broker, affilié, formateur rebaté par le broker, fournisseur de signaux, plateforme de copy-trading ou PAMM. Chaque étage prélève dans le chemin dépôt-vers-perte. Le trader qui dépose 500 $ a déjà payé 150 à 300 $ d'intermédiation distribuée avant le premier clic.

4. La jurisprudence : six précédents qui définissent l'espace opérationnel

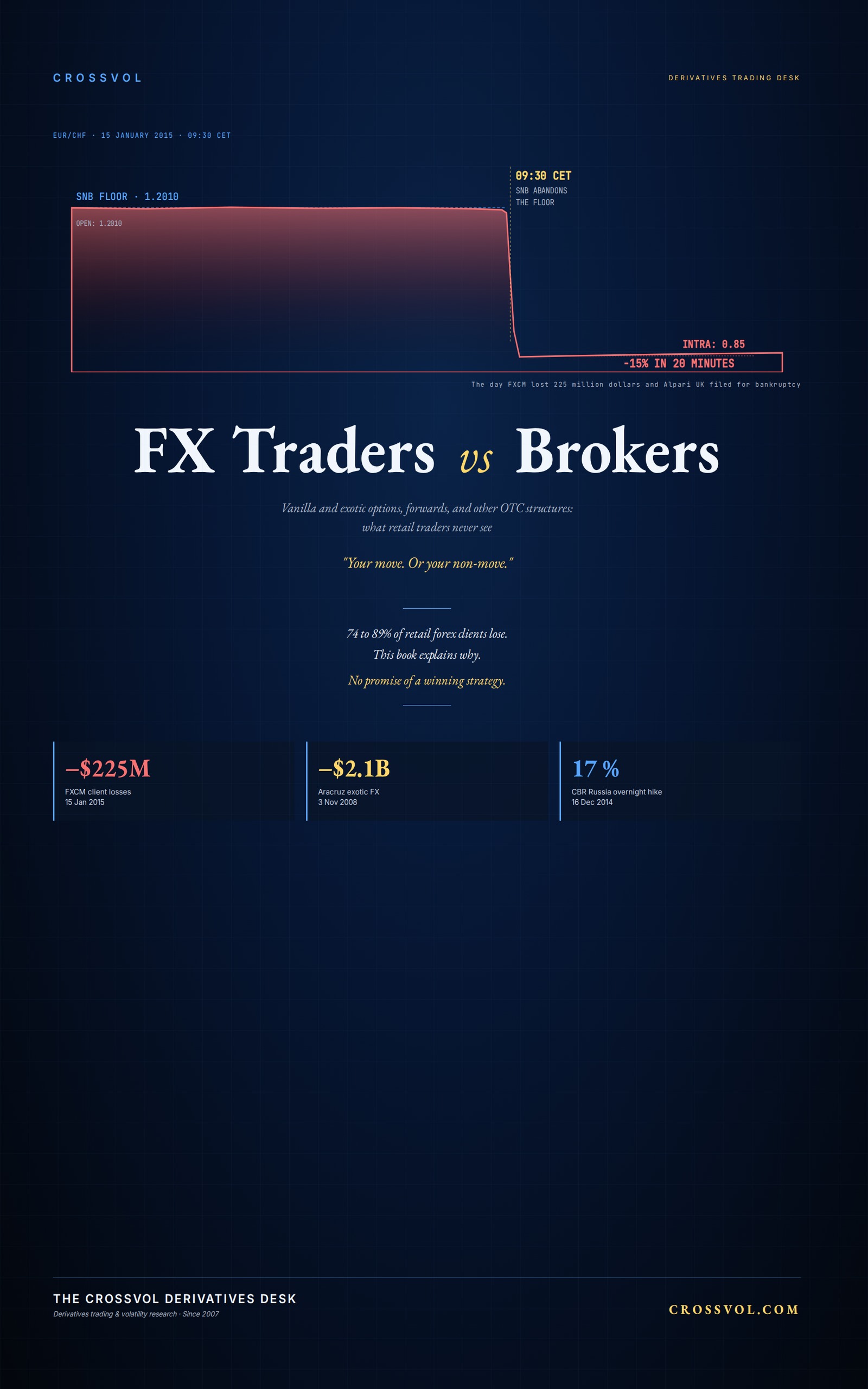

FXCM Inc, 22 février 2017 : règlement CFTC sur l'arrangement Effex Capital, amende 7 M$, sortie du retail US, bannissements personnels de Dror Niv et William Ahdout. Alpari UK, 19 janvier 2015 : administration spéciale post-choc SNB, 70 000 clients actifs, 100 M£ ségrégués, mécanisme FCA préservé. Motivation directe de la protection balance négative ESMA 2018. ESMA, 27 mars 2018 : leviers 30:1 majeures / 20:1 mineures / 5:1 actions / 2:1 crypto ; protection balance négative obligatoire ; close-out à 50 % ; interdiction des incentives monétaires ; warning standardisé sur le pourcentage trimestriel de clients perdants. MyForexFunds, 29 août 2023 : 135 000 clients, 310 M$ de frais collectés, aucun trade de funded traders exécuté sur un vrai marché, conditions artificiellement dégradées, seuils de payout rétroactivement annulés.

5. Pourquoi le spot directionnel retail produit des bagholders en série

Le produit dominant vendu au retail est le pari directionnel avec levier sur paire majeure, 20× à 100×, horizon intraday, signaux techniques et flux retail. Le pro voit le flow option par strike et maturité, les dealer runs top-tier, le positionnement agrégé CFTC, les chats Bloomberg IB avec dix sales en parallèle, l'accès vocal aux desks block-trading. Le retail observe l'ombre statistique des décisions institutionnelles sans accéder aux mécanismes qui la produisent. Le pro observe simultanément le prix et les flows qui l'ont produit. Le même jeu, retransmis à travers des murs en verre, cinq secondes de délai, la moitié des cartes manquantes.

6. Le livre

Texte complet 33 chapitres : mécanique A-book / B-book, le funnel, last look, jurisprudence FXCM / Alpari / MyForexFunds, B-book caché des prop firms, news trading, discipline macro en options, sorties structurelles de la salle en verre. Sept chroniques de desk à la première personne. Annexes A à E. 57 189 mots. L'audit pro-side que les brokers retail ne veulent pas que vous lisiez.

Cette note résume du matériel de FX Traders vs Brokers (Djellal Djouad, 2026, CrossVol Research). Ce n'est pas un conseil en investissement. ORCID: 0009-0002-4911-1118.