Entre el 74 y el 89 por ciento de los traders forex retail pierden dinero cada trimestre, según las cifras divulgadas por los propios brokers bajo las reglas ESMA. La prensa retail culpa al trader. Desde el desk, la respuesta es estructural. El broker FX retail está diseñado, de extremo a extremo, para convertir depósitos en P&L broker. Esta nota es la descomposición pro-side de ese motor, extraída de FX Traders vs Brokers.

1. A-book, B-book, híbrido: lo que los comparadores no dicen

La literatura retail reduce el debate a una elección ética. La realidad operativa es distinta. Un A-book puro enruta cada orden a un proveedor de liquidez externo. Un B-book puro es la contraparte: si el cliente pierde, el broker embolsa la pérdida algebraicamente. El estándar industrial real es híbrido: el broker scorea cada cliente en tiempo real (tamaño de depósito, tasa de acierto, duración de posición, apalancamiento). Cuentas rentables son A-bookeadas. Cuentas perdedoras son B-bookeadas. Clasificación dinámica y no divulgada.

2. Las cinco capas de fricción que el retail no ve

El debate retail se obsesiona con el spread mostrado. Es la variable menos determinante del P&L real. Las cinco capas: (1) spread visible bid-ask; (2) slippage asimétrico entre precio mostrado y ejecutado; (3) requote donde el broker rechaza y propone el peor de los dos; (4) last look, ventana de 50 a 200 ms donde el LP revisa el precio; (5) gap en apertura o post-noticias, donde stops retail no disparan a niveles mostrados. Coste combinado capas 2 a 5 supera el spread visible por factor tres a cinco en medida mensual.

3. El funnel: cómo un depósito de 500 $ financia 200 $ de intermediación

La Lifetime Value de una cuenta retail pequeña es 2,2 a 4,1 veces el depósito inicial. Esa LTV financia un sobre de adquisición de 200 a 1 500 $ por cliente, pagado a una pirámide de cinco niveles: Introducing Broker, afiliado, formador rebateado por el broker, proveedor de señales, plataforma de copy-trading o PAMM. Cada nivel extrae en la ruta depósito-a-pérdida. El trader que deposita 500 $ ya ha pagado 150 a 300 $ en intermediación distribuida antes del primer clic.

4. La jurisprudencia: seis precedentes que definen el espacio operativo

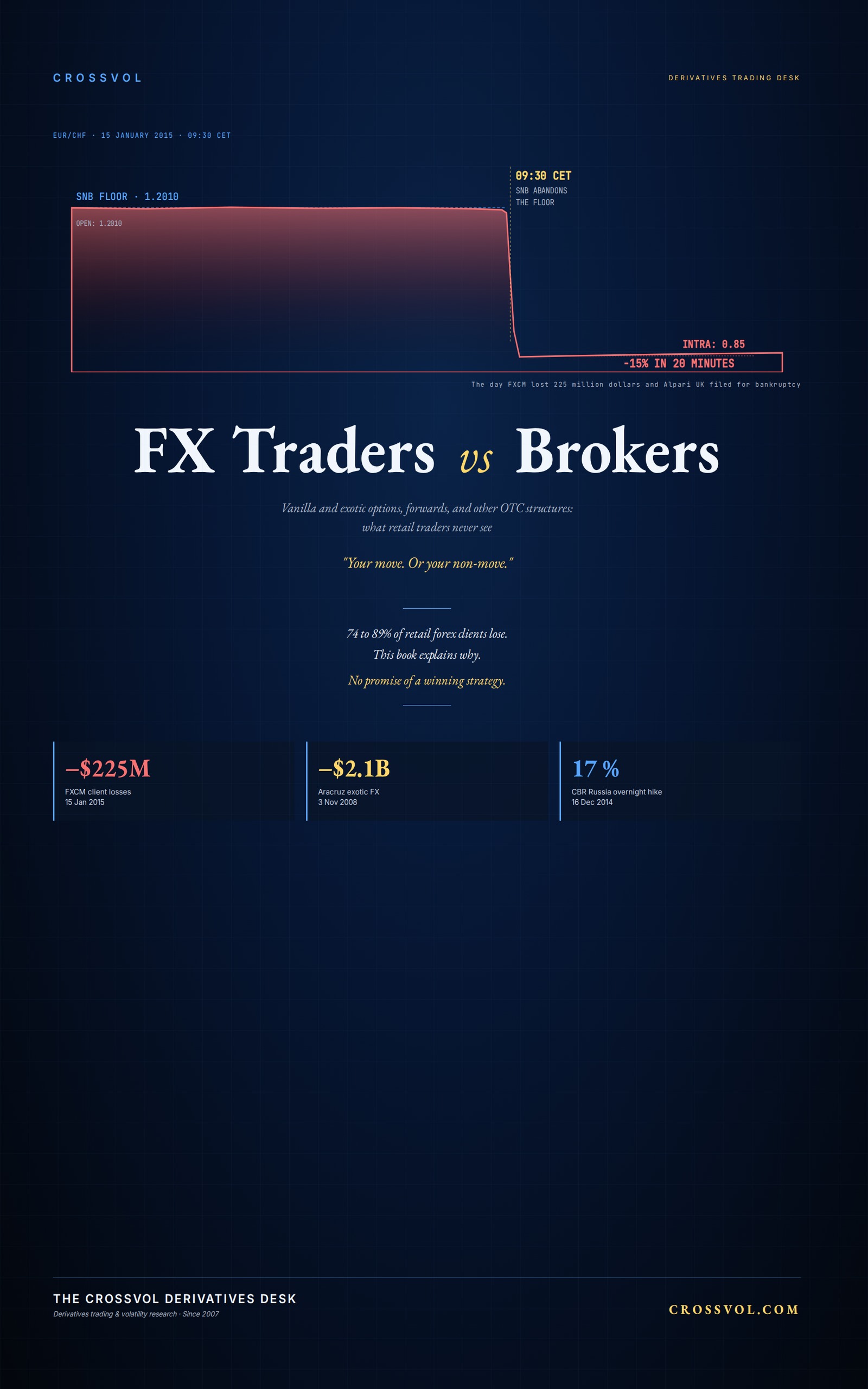

FXCM Inc, 22 febrero 2017: acuerdo CFTC sobre arreglo Effex Capital, multa 7 M$, salida del retail US, prohibiciones personales a Dror Niv y William Ahdout. Alpari UK, 19 enero 2015: administración especial post-shock SNB, 70 000 clientes activos, 100 M£ segregados, mecanismo FCA preservó fondos. Motivación directa de protección balance negativo ESMA 2018. ESMA, 27 marzo 2018: apalancamiento 30:1 mayores / 20:1 menores / 5:1 acciones / 2:1 cripto; protección balance negativo obligatoria; close-out a 50%; prohibición de incentivos monetarios; advertencia estandarizada del porcentaje trimestral de clientes perdedores. MyForexFunds, 29 agosto 2023: 135 000 clientes, 310 M$ comisiones, ningún funded trader ejecutado en mercado real, condiciones degradadas artificialmente, umbrales de payout retroactivamente cancelados.

5. Por qué el spot direccional retail produce bagholders en serie

El producto dominante es el spot direccional apalancado en par mayor, 20× a 100×, horizonte intradía, señales técnicas y noticias retail. El pro ve flujo de opciones por strike y vencimiento, dealer runs top-tier, posicionamiento agregado CFTC, chats Bloomberg IB con diez sales en paralelo, acceso de voz a mesas block-trading. El retail observa la sombra estadística de las decisiones institucionales sin acceder a los mecanismos que la producen. El pro observa el precio y los flujos que lo produjeron simultáneamente. El mismo juego, transmitido a través de paredes de cristal, cinco segundos de delay, mitad de las cartas faltantes.

6. El libro

Texto completo 33 capítulos: mecánica A-book / B-book, el funnel, last look, jurisprudencia FXCM / Alpari / MyForexFunds, B-book oculto de prop firms, news trading, disciplina macro en opciones, salidas estructurales de la sala de cristal. Siete crónicas de mesa en primera persona. Anexos A a E. 57 189 palabras. La auditoría pro-side que los brokers retail no quieren que leas.

Esta nota resume material de FX Traders vs Brokers (Djellal Djouad, 2026, CrossVol Research). No es un consejo de inversión. ORCID: 0009-0002-4911-1118.